Die ZK-p2p-Revolution enthüllt Transformation der Geldtransferlandschaft

Der Beginn von ZK-p2p bei Geldüberweisungen

In der sich rasant entwickelnden Welt des digitalen Finanzwesens ist die Integration der ZK-p2p-Technologie (Zero-Knowledge Proofs over Peer-to-Peer) in Geldtransferdienste geradezu revolutionär. Dieser bahnbrechende Ansatz vereint die Leistungsfähigkeit der Blockchain-Technologie mit innovativen kryptografischen Beweisen und schafft so ein neues Paradigma für grenzüberschreitende Geldtransfers.

Die Entstehung der ZK-p2p-Technologie

Die ZK-p2p-Technologie nutzt im Kern Zero-Knowledge-Beweise, um Transaktionen zu verifizieren, ohne zusätzliche Informationen preiszugeben. Das bedeutet, dass die Details einer Transaktion als legitim bestätigt werden können, ohne sensible Daten wie die Identität des Absenders oder den gesendeten Betrag offenzulegen. Dieses hohe Maß an Vertraulichkeit und Sicherheit ist bahnbrechend, insbesondere in einer Branche, in der Vertrauen und Datenschutz von höchster Bedeutung sind.

Im Kontext von Peer-to-Peer-Netzwerken macht ZK-p2p Intermediäre wie Banken oder Zahlungsdienstleister, die üblicherweise Geldtransfers abwickeln, überflüssig. Durch die direkte Verbindung von Sender und Empfänger reduzieren diese Netzwerke Transaktionskosten und Bearbeitungszeiten drastisch und machen internationale Geldtransfers schneller und effizienter.

Transformation der Überweisungslandschaft

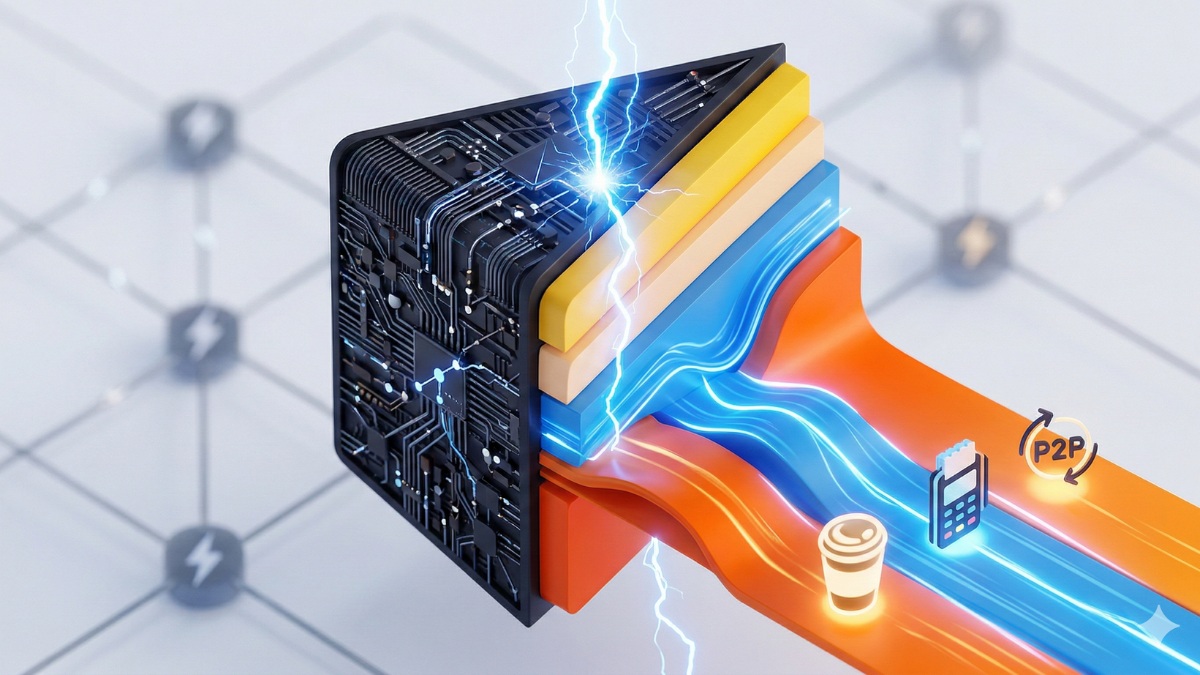

Geldüberweisungen, also der Transfer von Geld zwischen Ländern, sind für Millionen von Familien weltweit überlebenswichtig. Laut Weltbank beliefen sich die weltweiten Überweisungen im Jahr 2022 auf rund 700 Milliarden US-Dollar. Traditionelle Überweisungsdienste sind jedoch oft mit hohen Gebühren und Verzögerungen verbunden, was sie für diejenigen, die sie am dringendsten benötigen, weniger zugänglich und teurer macht.

Hier kommt die ZK-p2p-Technologie ins Spiel, die diese Landschaft revolutionieren dürfte. Durch die Nutzung der dezentralen Natur der Blockchain und Zero-Knowledge-Beweise gewährleisten ZK-p2p-Netzwerke sichere, private und kostengünstige Transaktionen. Und so funktioniert es:

Geschwindigkeit und Effizienz: Herkömmliche Geldtransferdienste benötigen in der Regel mehrere Tage Bearbeitungszeit und involvieren oft mehrere Zwischenhändler, was Zeit und Kosten erhöht. ZK-p2p-Netzwerke optimieren diesen Prozess durch nahezu sofortige Überweisungen. Sobald eine Transaktion initiiert wird, wird sie fast umgehend verifiziert und in der Blockchain gespeichert, wodurch die Wartezeit deutlich verkürzt wird.

Kosteneffizienz: Die Gebühren für traditionelle Geldtransferdienste können exorbitant hoch sein, insbesondere bei kleinen Beträgen. ZK-p2p-Netzwerke senken diese Gebühren drastisch, indem sie Zwischenhändler eliminieren. Dank der direkten Peer-to-Peer-Architektur dieser Netzwerke fallen ausschließlich Kosten für Blockchain-Transaktionen an, die im Vergleich zu herkömmlichen Bankgebühren in der Regel minimal sind.

Sicherheit und Datenschutz sind für alle, die Geld international überweisen, von entscheidender Bedeutung. Die ZK-p2p-Technologie begegnet diesen Problemen direkt durch den Einsatz von Zero-Knowledge-Beweisen. Diese Beweise bestätigen die Gültigkeit einer Transaktion, ohne sensible Informationen preiszugeben, und gewährleisten so die Vertraulichkeit der Daten von Sender und Empfänger.

Die Rolle der Blockchain bei ZK-P2P-Überweisungen

Die Blockchain-Technologie bildet das Rückgrat der ZK-p2p-Netzwerke. Sein dezentrales und unveränderliches Ledger-System bietet eine transparente und gleichzeitig sichere Umgebung für die Aufzeichnung von Transaktionen. So ergänzt die Blockchain ZK-p2p bei Geldtransfers:

Transparenz ohne Offenlegung: Die Blockchain bietet ein transparentes Transaktionsbuch, in dem Transaktionen für alle Teilnehmer sichtbar sind, ohne jedoch Details einzelner Transaktionen preiszugeben. Dadurch wird sichergestellt, dass zwar die Legitimität der Transaktion überprüft wird, die Daten von Sender und Empfänger aber privat bleiben.

Dezentralisierung und Vertrauen: Durch den Wegfall zentraler Instanzen gewährleistet die Blockchain, dass das Netzwerk dezentral funktioniert. Dies reduziert das Betrugsrisiko und stärkt das Vertrauen der Nutzer, da es keinen zentralen Ausfallpunkt gibt.

Unveränderlichkeit und Sicherheit: Einmal in der Blockchain gespeichert, können Transaktionen weder geändert noch gelöscht werden, was ein hohes Maß an Sicherheit gewährleistet. Diese Unveränderlichkeit stellt sicher, dass eine Transaktion, sobald sie durch Zero-Knowledge-Proofs verifiziert wurde, sicher und vertrauenswürdig ist.

Herausforderungen und Zukunftsperspektiven

Das Potenzial der ZK-p2p-Technologie im Bereich Geldtransfers ist zwar immens, doch es bestehen weiterhin Herausforderungen. Eine der größten ist die Einhaltung regulatorischer Vorgaben. Wie bei jeder Blockchain-basierten Lösung ist die Bewältigung des komplexen regulatorischen Umfelds entscheidend für eine breite Akzeptanz. Darüber hinaus müssen die Technologie hinsichtlich Reife und Skalierbarkeit weiterentwickelt werden, um das im globalen Geldtransfermarkt erwartete Transaktionsvolumen bewältigen zu können.

Die Zukunft sieht jedoch vielversprechend aus. Dank der ständigen Weiterentwicklung der Blockchain-Technologie und des wachsenden Interesses von Finanzinstituten und Technologieunternehmen sind ZK-P2P-Netzwerke auf dem besten Weg, eine bedeutende Rolle im Geldtransfersektor zu spielen. Die Kombination aus Geschwindigkeit, Kosteneffizienz und Sicherheit dieser Technologie könnte zu einem inklusiveren Finanzsystem führen, in dem jeder Zugang zu zuverlässigen und erschwinglichen Geldtransferdiensten hat.

Abschluss

Die Einführung der ZK-p2p-Technologie im Geldtransfersektor markiert einen bedeutenden Fortschritt in der Finanzinnovation. Durch die Nutzung von Zero-Knowledge-Proofs und Peer-to-Peer-Netzwerken bietet diese Technologie eine sichere, private und kostengünstige Alternative zu herkömmlichen Geldtransferdiensten. Mit ihrer kontinuierlichen Weiterentwicklung und Reife birgt sie das Potenzial, globale Geldtransfers grundlegend zu verändern und sie schneller, effizienter und einem breiteren Publikum zugänglich zu machen.

Seien Sie gespannt auf Teil 2, in dem wir tiefer in die technischen Feinheiten der ZK-p2p-Technologie eintauchen und ihre weiterreichenden Auswirkungen auf die Zukunft des globalen Finanzwesens untersuchen werden.

Technische Einblicke und zukünftige Entwicklungen

Im vorherigen Abschnitt haben wir untersucht, wie die ZK-p2p-Technologie den Geldtransfersektor revolutioniert, und uns dabei auf ihre transformative Wirkung in Bezug auf Geschwindigkeit, Kosten und Sicherheit konzentriert. Nun wollen wir uns eingehender mit den technischen Grundlagen dieser Technologie befassen und ihre weiterreichenden Implikationen für die Zukunft des globalen Finanzwesens beleuchten.

Technischer Tiefgang: Die Funktionsweise von ZK-p2p

Um das volle Potenzial der ZK-p2p-Technologie im Bereich der Geldüberweisungen zu verstehen, ist es unerlässlich zu begreifen, wie Zero-Knowledge-Beweise und Peer-to-Peer-Netzwerke zusammenarbeiten, um diese innovative Lösung zu schaffen.

Zero-Knowledge-Beweise (ZKPs) Zero-Knowledge-Beweise sind eine Form des kryptographischen Beweises, bei der eine Partei (der Beweiser) einer anderen Partei (dem Prüfer) beweisen kann, dass eine bestimmte Aussage wahr ist, ohne dabei zusätzliche Informationen preiszugeben, außer der Tatsache, dass die Aussage tatsächlich wahr ist. Im Kontext von Geldüberweisungen bedeutet dies, dass ein Absender die Gültigkeit einer Transaktion nachweisen kann, ohne seine Identität, den Betrag oder andere Details preiszugeben.

So funktioniert es: Ein Zero-Knowledge-Beweis besteht aus drei Komponenten: der zu beweisenden Aussage (den Transaktionsdetails), dem Zeugen (dem Transaktionsnachweis) und den gemeinsamen Eingabedaten (Informationen, die zwischen Beweiser und Prüfer ausgetauscht werden). Der Beweiser demonstriert dem Prüfer die Richtigkeit der Aussage, ohne zusätzliche Informationen preiszugeben. Beispielsweise kann der Absender bei einer Geldüberweisung nachweisen, dass er über die nötigen Mittel verfügt, ohne seine Bankverbindung offenzulegen.

Vorteile Die wichtigsten Vorteile von ZKPs sind:

Datenschutz: Sensible Informationen bleiben vertraulich. Sicherheit: Transaktionen werden verifiziert, ohne sensible Daten preiszugeben. Dadurch wird das Risiko von Betrug und Datenlecks reduziert. Effizienz: Es werden nur die notwendigen Nachweise geteilt, wodurch der Verifizierungsprozess schnell und effizient ist. Peer-to-Peer-Netzwerke: Peer-to-Peer-Netzwerke (P2P) verbinden Nutzer direkt und machen Zwischenhändler überflüssig. Im Bereich der Geldüberweisung bedeutet dies, dass Sender und Empfänger direkt miteinander verbunden sind, wodurch die Anzahl der am Transaktionsprozess beteiligten Parteien reduziert wird.

So funktioniert es: In einem P2P-Netzwerk teilen Nutzer Ressourcen (wie Bandbreite und Rechenleistung) direkt miteinander. Bei Geldüberweisungen bedeutet dies direkte Transaktionen zwischen Sender und Empfänger. Das Netzwerk stellt sicher, dass die Transaktion verifiziert und in einem dezentralen Register (Blockchain) aufgezeichnet wird, wodurch Transparenz und Sicherheit gewährleistet werden.

Vorteile Zu den Vorteilen von P2P-Netzwerken gehören:

Kostenreduzierung: Durch den Wegfall von Zwischenhändlern sind die Transaktionsgebühren deutlich niedriger. Geschwindigkeit: Transaktionen werden schneller verarbeitet, da weniger Parteien koordiniert werden müssen. Dezentralisierung: Das Netzwerk operiert ohne zentrale Instanz, was das Vertrauen stärkt und das Risiko von Single Points of Failure verringert.

Blockchain-Integration

Die Blockchain-Technologie bildet das Rückgrat der ZK-p2p-Netzwerke und stellt das dezentrale und sichere Transaktionsregister bereit, das für die Aufzeichnung von Transaktionen erforderlich ist. So integriert sich die Blockchain in ZK-p2p im Bereich des Geldtransfers:

Die dezentrale Ledger-Blockchain (DLT) gewährleistet die transparente und sichere Aufzeichnung aller Transaktionen. Jeder Block enthält eine Liste der Transaktionen und kann nach dem Hinzufügen zur Blockchain praktisch nicht mehr verändert werden, ohne die gesamte Kette ungültig zu machen. Diese Unveränderlichkeit garantiert, dass eine Transaktion nach der Verifizierung durch Zero-Knowledge-Proofs sicher und vertrauenswürdig ist.

Smart Contracts in ZK-p2p-Überweisungen

Skalierbarkeit und zukünftige Entwicklungen

Entdecken Sie die Zukunft festverzinslicher Wertpapiere durch die Linse der On-Chain-Tokenisierung von Anleihen. Dieser fesselnde Leitfaden beleuchtet eingehend, wie die Blockchain-Technologie die Welt der Anleihen revolutioniert und bietet Einblicke und ein Verständnis, das Ihre Anlagestrategie verändern kann. Der Artikel ist in zwei Teile gegliedert und untersucht die Feinheiten, Vorteile und praktischen Aspekte dieser bahnbrechenden Finanzinnovation.

Anleihentokenisierung, Festverzinsliche Wertpapiere, On-Chain, Blockchain, Tokenisierung, Investitionen, Smart Contracts, Dezentrale Finanzen, DeFi, Digitale Anleihen

Das Potenzial der Anleihentokenisierung erschließen

Der Beginn einer neuen Ära: Anleihentokenisierung auf der Blockchain

In der sich wandelnden Finanzwelt ist die Tokenisierung von Anleihen auf der Blockchain mehr als nur ein Trend – sie ist eine Revolution. Bei der Tokenisierung von Anleihen werden traditionelle Anleihen in digitale Vermögenswerte auf einer Blockchain umgewandelt. Dieser Prozess schafft ein neues Maß an Zugänglichkeit, Transparenz und Effizienz bei festverzinslichen Anlagen. Durch die Nutzung der Leistungsfähigkeit der Blockchain überwindet die Anleihentokenisierung die Barrieren, die die Teilnahme an diesem Sektor bisher eingeschränkt haben.

Was macht die Tokenisierung von Anleihen so besonders?

Im Kern wandelt die Tokenisierung von Anleihen eine Anleihe in einen digitalen Token um, der einen Bruchteil der Anleihe repräsentiert. Diese Token können wie jede andere Kryptowährung gekauft, verkauft und gehandelt werden, stellen aber einen Anteil am Wert einer traditionellen Anleihe dar. Folgendes macht diese Methode einzigartig:

Liquidität: Traditionelle Anleihen weisen häufig eine geringe Liquidität auf, insbesondere auf Sekundärmärkten. Die Tokenisierung ermöglicht den Handel dieser Anleihen an dezentralen Börsen und gibt Anlegern die Möglichkeit, jederzeit zu kaufen und zu verkaufen.

Transparenz: Die Blockchain-Technologie gewährleistet, dass alle Transaktionen in einem öffentlichen Register erfasst werden und somit ein transparenter Überblick über alle mit der Anleihe verbundenen Aktivitäten entsteht. Dies reduziert das Betrugsrisiko und stärkt das Vertrauen der Anleger.

Bruchteilseigentum: Durch die Tokenisierung können Anleger nun einen Bruchteil einer Anleihe besitzen, wodurch diese einem breiteren Publikum zugänglich wird, darunter auch Privatanleger, die möglicherweise nicht über das Kapital verfügen, um große Anleiheemissionen zu erwerben.

Smart Contracts: Diese sich selbst ausführenden Verträge, deren Vertragsbedingungen direkt in den Code geschrieben sind, automatisieren die Ausführung von Anleiheverträgen, wodurch der Bedarf an Vermittlern reduziert und die Transaktionskosten gesenkt werden.

Die Mechanismen hinter der Tokenisierung von Anleihen

Das Verständnis der technischen Aspekte der Anleihentokenisierung kann diese Innovation verständlicher machen. Hier ein genauerer Blick auf die Funktionsweise:

Emission: Der Anleiheemittent erstellt einen digitalen Token, der die Anleihe repräsentiert. Dieser Token wird anschließend in der Blockchain gespeichert und enthält Details wie das Fälligkeitsdatum, den Zinssatz und den Nennbetrag der Anleihe.

Fraktionalisierung: Die Anleihe wird in kleinere Einheiten unterteilt, die jeweils durch ein Token repräsentiert werden. Diese Token können von Anlegern gekauft oder verkauft werden, wodurch Bruchteilseigentum ermöglicht wird.

Intelligente Verträge: Diese Verträge automatisieren den Lebenszyklus der Anleihe. Sie gewährleisten die korrekte Verteilung der Zinszahlungen und die Rückzahlung des Kapitals bei Fälligkeit, ohne dass ein menschliches Eingreifen erforderlich ist.

Handel: Tokenisierte Anleihen können an dezentralen Börsen (DEXs) oder zentralisierten Börsen (CEXs) gehandelt werden. Diese Plattformen erleichtern den Kauf und Verkauf von Token und sorgen so für Liquidität auf dem Markt.

Vorteile der Anleihentokenisierung

Die Vorteile der Tokenisierung von Anleihen sind vielfältig und bieten sowohl Emittenten als auch Investoren erhebliche Vorteile:

Verbesserte Zugänglichkeit: Durch die Senkung der Einstiegshürden können mehr Menschen am Anleihenmarkt teilnehmen. Diese Demokratisierung von Investitionen fördert die Marktliquidität und das Wachstum.

Kosteneffizienz: Durch den Wegfall von Zwischenhändlern werden Transaktionsgebühren und Verwaltungskosten reduziert, wodurch der Prozess wirtschaftlicher wird.

Verbesserte Transparenz: Die der Blockchain inhärente Transparenz gewährleistet, dass alle Beteiligten Zugriff auf Echtzeitdaten haben und somit ein vertrauenswürdigeres Umfeld schaffen.

Verbesserte Liquidität: Tokenisierte Anleihen können problemlos auf verschiedenen Plattformen gekauft und verkauft werden, was den Anlegern mehr Flexibilität und Liquidität bietet.

Anwendungen in der Praxis

Die potenziellen Anwendungsbereiche der Anleihentokenisierung sind vielfältig und breit gefächert. Hier einige Beispiele aus der Praxis, die ihr transformatives Potenzial verdeutlichen:

Kommunalanleihen: Kommunen können tokenisierte Kommunalanleihen zur Finanzierung öffentlicher Projekte ausgeben. Diese Anleihen sind für ein breiteres Publikum leicht zugänglich und ermöglichen so eine effizientere Mittelverwendung.

Unternehmensanleihen: Unternehmen können tokenisierte Anleihen ausgeben, um Kapital zu beschaffen. Diese Methode bietet Kleinanlegern die Möglichkeit, in Unternehmenswachstum zu investieren und gleichzeitig die Liquidität zu erhöhen.

Grüne Anleihen: Umweltprojekte können von der Tokenisierung profitieren, indem sie einen globalen Investorenkreis anziehen. Tokenisierte grüne Anleihen können zur Finanzierung nachhaltiger Initiativen beitragen und Impact Investing zugänglicher machen.

Die Zukunft der Anleihentokenisierung

Mit der fortschreitenden Entwicklung der Blockchain-Technologie sind die Möglichkeiten der Anleihentokenisierung grenzenlos. Hier einige zukunftsweisende Einblicke in die zukünftige Ausrichtung dieser Innovation:

Integration in traditionelle Systeme: Die Tokenisierung von Anleihen wird voraussichtlich Einzug in bestehende Finanzsysteme halten und so eine Brücke zwischen traditionellem und digitalem Finanzwesen schlagen.

Regulierung und Compliance: Da immer mehr Jurisdiktionen die regulatorischen Rahmenbedingungen für digitale Vermögenswerte untersuchen, müssen tokenisierte Anleihen Compliance-Standards erfüllen. Dies gewährleistet, dass der Markt innerhalb der geltenden Gesetze operiert.

Grenzüberschreitende Investitionen: Tokenisierte Anleihen werden grenzüberschreitende Investitionen erleichtern, geografische Barrieren abbauen und es Investoren weltweit ermöglichen, an globalen Märkten teilzunehmen.

Verbesserte Analytik: Dank der datenreichen Umgebung der Blockchain werden neue Analysetools entstehen, die Anlegern tiefere Einblicke in die Wertentwicklung von Anleihen und Markttrends ermöglichen.

Sich im Umfeld der Anleihentokenisierung zurechtfinden

Das regulatorische Umfeld verstehen

Mit zunehmender Verbreitung der Anleihentokenisierung wird das Verständnis des regulatorischen Umfelds unerlässlich. Die regulatorischen Rahmenbedingungen für digitale Vermögenswerte entwickeln sich stetig weiter, und ihre Anwendung erfordert fundierte Kenntnisse sowohl globaler als auch lokaler Vorschriften. Im Folgenden werden die regulatorischen Aspekte näher betrachtet:

Wertpapiergesetze: Tokenisierte Anleihen müssen den Wertpapiergesetzen derjenigen Länder entsprechen, in denen sie ausgegeben und gehandelt werden. Dies beinhaltet die Sicherstellung, dass die Token die Kriterien eines Wertpapiers gemäß den lokalen Gesetzen erfüllen.

Geldwäschebekämpfung (AML) und Kundenidentifizierung (KYC): Finanzaufsichtsbehörden legen zunehmend Wert auf die Einhaltung der AML- und KYC-Vorgaben. Tokenisierte Anleihen müssen daher robuste Compliance-Mechanismen beinhalten, um diese Standards zu erfüllen.

Besteuerung: Die steuerlichen Auswirkungen tokenisierter Anleihen können je nach Rechtsordnung erheblich variieren. Anleger und Emittenten müssen sich daher über die Besteuerung dieser Anleihen in den verschiedenen Regionen informieren, um rechtliche Fallstricke zu vermeiden.

Interoperabilitätsstandards: Mit dem Wachstum des Marktes steigt der Bedarf an Standards, die die Interoperabilität verschiedener Blockchain-Netzwerke gewährleisten. Dies ermöglicht reibungslosere Transaktionen und eine breitere Akzeptanz.

Fallstudien: Pionierarbeit bei der Tokenisierung von Anleihen

Mehrere wegweisende Projekte haben bereits bedeutende Fortschritte bei der Tokenisierung von Anleihen erzielt und wertvolle Erkenntnisse und Lehren geliefert:

Bitbond: Als eine der ersten Plattformen zur Tokenisierung von Anleihen hat Bitbond eine Reihe tokenisierter Schuldtitel emittiert. Ihre Plattform demonstriert das Potenzial für die Emission und den Handel von Anleihen auf Blockchain-Basis.

Tokeny: Tokeny hat mehrere tokenisierte Anleihen emittiert, darunter auch Kommunalanleihen in Deutschland. Ihr Erfolg unterstreicht die Praxistauglichkeit tokenisierter Anleihen in realen Anwendungen.

Securitize: Securitize hat eine umfassende Plattform zur Tokenisierung verschiedener Finanzanlagen, darunter Anleihen, entwickelt. Ihr Ansatz bietet Emittenten und Investoren, die in den Markt für tokenisierte Anleihen einsteigen möchten, einen detaillierten Fahrplan.

Herausforderungen und Überlegungen

Die Tokenisierung von Anleihen bietet zwar zahlreiche Vorteile, birgt aber auch einige Herausforderungen, die bewältigt werden müssen:

Skalierbarkeit: Blockchain-Netzwerke müssen skalierbar sein, um das mit der Einführung tokenisierter Anleihen einhergehende erhöhte Transaktionsvolumen bewältigen zu können. Lösungen wie Layer-2-Protokolle und Sharding werden erforscht, um dieses Problem zu lösen.

Sicherheitsrisiken: Wie alle digitalen Vermögenswerte sind auch tokenisierte Anleihen anfällig für Cyberangriffe. Um sich vor Hackerangriffen und Betrug zu schützen, müssen robuste Sicherheitsmaßnahmen implementiert werden.

Marktvolatilität: Der Kryptowährungsmarkt ist für seine Volatilität bekannt. Tokenisierte Anleihen müssen sorgfältig verwaltet werden, um die Auswirkungen von Marktschwankungen auf Anleger zu minimieren.

Aufklärung und Sensibilisierung: Anleger müssen über die Vorteile und Risiken tokenisierter Anleihen aufgeklärt werden. Sensibilisierungskampagnen und Bildungsangebote können dazu beitragen, diese Wissenslücke zu schließen.

Die Perspektive des Investors

Für Investoren eröffnet die Tokenisierung von Anleihen neue Anlagemöglichkeiten, erfordert aber auch einen anderen Ansatz im Portfoliomanagement:

Diversifizierung: Tokenisierte Anleihen bieten die Möglichkeit einer breiteren Diversifizierung innerhalb von Rentenportfolios. Anleger haben nun Zugang zu einer größeren Auswahl an Anleihen aus verschiedenen Sektoren und Regionen.

Performance-Tracking: Die Transparenz der Blockchain ermöglicht die Echtzeit-Verfolgung der Anleihenperformance. Anleger können Zinszahlungen und Kapitalrückzahlungen problemlos überwachen.

Liquiditätsmanagement: Durch die Möglichkeit, Token an verschiedenen Börsen zu handeln, können Anleger die Liquidität effektiver steuern. Diese Flexibilität kann dazu beitragen, die Portfolio-Performance zu optimieren.

Risikomanagement: Es ist entscheidend, das Risikoprofil tokenisierter Anleihen zu verstehen. Anleger sollten bei der Bewertung dieser Anlagen Faktoren wie Marktvolatilität, Risiken von Smart Contracts und regulatorische Änderungen berücksichtigen.

Die Rolle der Technologie bei der Tokenisierung von Anleihen

Der Erfolg der Anleihentokenisierung hängt maßgeblich von der zugrundeliegenden Technologie ab. Im Folgenden wird erläutert, wie verschiedene technologische Fortschritte diese Innovation prägen:

Blockchain-Technologie: Das Herzstück der Anleihentokenisierung ist die Blockchain. Ihre dezentrale Struktur gewährleistet Sicherheit und Transparenz und macht sie somit ideal für die Erfassung von Anleihetransaktionen.

Intelligente Verträge: Diese automatisierten Verträge spielen eine entscheidende Rolle bei der Abwicklung von Anleihevereinbarungen ohne die Notwendigkeit von Zwischenhändlern. Sie gewährleisten die Einhaltung aller Bedingungen, von Zinszahlungen bis hin zur Kapitalrückzahlung.

Sich im Umfeld der Anleihentokenisierung zurechtfinden

Fortgeschrittene Anwendungsfälle und Innovationen

Die Zukunft der Anleihentokenisierung birgt großes Potenzial für Innovationen und fortschrittliche Anwendungsfälle, die das traditionelle Finanzwesen weiter transformieren können:

Crowdfunding und Spendenakquise: Tokenisierte Anleihen können zur Finanzierung großer Infrastrukturprojekte oder sozialer Initiativen per Crowdfunding eingesetzt werden. Dies demokratisiert die Finanzierung und ermöglicht einen vielfältigeren Kreis von Unterstützern.

Cross-Asset-Arbitrage: Tokenisierte Anleihen können in Cross-Asset-Arbitrage-Strategien eingesetzt werden, bei denen Händler Preisunterschiede zwischen verschiedenen Anleihemärkten ausnutzen. Dies erfordert ausgefeilte Algorithmen und Marktkenntnisse.

Yield Farming und Liquiditätsbereitstellung: Tokenisierte Anleihen lassen sich in Yield-Farming-Protokolle integrieren, bei denen Liquiditätsanbieter für die Bereitstellung von Liquidität an dezentrale Börsen belohnt werden. Dies schafft eine neue Einnahmequelle für Investoren.

Integration mit traditionellen Finanzsystemen: Mit zunehmender Reife der Anleihentokenisierung ist eine verstärkte Integration mit traditionellen Finanzsystemen zu erwarten. Dies könnte die Verknüpfung tokenisierter Anleihen mit traditionellen Brokerkonten und deren Integration in Finanzplanungsinstrumente umfassen.

Der Weg in die Zukunft: Integration und Akzeptanz

Damit die Tokenisierung von Anleihen eine breite Akzeptanz findet, müssen mehrere Schlüsselfaktoren zusammenkommen:

Interoperabilität: Unterschiedliche Blockchain-Netzwerke müssen nahtlos miteinander interagieren können. Dies erfordert die Entwicklung von kettenübergreifenden Protokollen und Standards, die Kompatibilität gewährleisten.

Standardisierung: Die Festlegung gemeinsamer Standards für die Tokenisierung von Anleihen kann zu einem einheitlicheren Markt beitragen. Dies umfasst Standards für die Token-Darstellung, Smart-Contract-Protokolle und die Einhaltung regulatorischer Vorgaben.

Infrastrukturentwicklung: Der Aufbau einer robusten Infrastruktur für den Handel mit tokenisierten Anleihen, einschließlich Börsen, Wallets und Analysetools, wird für die Akzeptanz von entscheidender Bedeutung sein.

Benutzererfahrung: Durch die Verbesserung der Benutzererfahrung mittels intuitiver Schnittstellen, mobiler Apps und Kundensupport werden tokenisierte Anleihen einem breiteren Publikum zugänglich gemacht.

Die Auswirkungen auf traditionelle Finanzinstitute

Die zunehmende Tokenisierung von Anleihen birgt sowohl Herausforderungen als auch Chancen für traditionelle Finanzinstitute:

Umwälzung traditioneller Modelle: Tokenisierte Anleihen können traditionelle Modelle der Anleiheemission und des Anleihehandels revolutionieren, indem sie den Bedarf an Intermediären verringern und die Transaktionskosten senken.

Möglichkeiten der Zusammenarbeit: Finanzinstitute können mit Anbietern von Blockchain-Technologie zusammenarbeiten, um neue Tokenisierungslösungen zu entwickeln. Dies könnte die Ausgabe tokenisierter Anleihen oder die Integration der Blockchain-Technologie in ihre bestehenden Dienstleistungen umfassen.

Regulatorische Konformität: Traditionelle Finanzinstitute müssen sich im regulatorischen Umfeld zurechtfinden, um sicherzustellen, dass ihre tokenisierten Anleiheangebote den lokalen und internationalen Vorschriften entsprechen.

Innovation und Anpassung: Institutionen, die innovativ sein und sich an die sich verändernde Finanzlandschaft anpassen können, werden im Zeitalter der Anleihentokenisierung besser aufgestellt sein, um erfolgreich zu sein.

Fazit: Die Zukunft des festverzinslichen Wertpapiers gestalten

Die Tokenisierung von Anleihen auf der Blockchain stellt einen bedeutenden Paradigmenwechsel im Bereich festverzinslicher Wertpapiere dar. Durch die Nutzung der Blockchain-Technologie bietet diese Innovation beispiellose Vorteile hinsichtlich Zugänglichkeit, Transparenz und Effizienz. Mit zunehmender Reife der Technologie und der Weiterentwicklung regulatorischer Rahmenbedingungen ist mit einer breiten Akzeptanz tokenisierter Anleihen in verschiedenen Sektoren zu rechnen.

Für Anleger bietet sich eine immense Chance, an einem demokratisierteren, transparenteren und liquideren Anleihenmarkt teilzuhaben. Emittenten eröffnet die Tokenisierung neue Wege zur Kapitalbeschaffung und zur Erschließung eines globalen Publikums. Mit Blick auf die Zukunft wird die Nutzung des Potenzials der Anleihentokenisierung entscheidend sein, um sich im sich wandelnden Finanzumfeld erfolgreich zu positionieren.

Zusammenfassend lässt sich sagen, dass die Tokenisierung von Anleihen nicht nur ein technologischer Fortschritt ist – sie ist ein grundlegender Wandel, der das Potenzial hat, die Anlage in festverzinsliche Wertpapiere für kommende Generationen neu zu definieren.

Die Feinheiten von Intent Friction Killer Gold enthüllt – Teil 1

Strategien für die DAO-Governance und DAO-Governance mit Bitcoin USDT ab Februar 2026 für langfristi