Finanzielle Inklusion im Jahr 2026 – Bankdienstleistungen für Menschen ohne Bankkonto über Web3_2

In der sich rasant entwickelnden digitalen Welt von 2026 ist finanzielle Inklusion zu einem Hoffnungsschimmer und einem Symbol des Fortschritts für Milliarden von Menschen weltweit geworden. Das Konzept der finanziellen Inklusion hat sich von einem Nischenthema zu einer globalen Notwendigkeit entwickelt und befasst sich mit dem anhaltenden Problem, dass Milliarden von Menschen keinen Zugang zu grundlegenden Bankdienstleistungen haben. Die Web3-Technologie, insbesondere Blockchain und dezentrale Finanzen (DeFi), steht kurz davor, diesen Bereich zu revolutionieren und Bankdienstleistungen auf beispiellose Weise auch Menschen ohne Bankkonto zugänglich zu machen.

Der Weg zu finanzieller Inklusion beschränkt sich nicht auf die Bereitstellung von Bankkonten; er befähigt Menschen, uneingeschränkt am globalen Wirtschaftsleben teilzunehmen. Web3 verspricht mit seiner dezentralen Struktur, die Barrieren abzubauen, die viele Menschen bisher vom Zugang zu Finanzdienstleistungen abgehalten haben. Diese Transformation basiert auf den Kernprinzipien Transparenz, Sicherheit und Zugänglichkeit, die die Blockchain-Technologie bietet.

Dezentralisierung: Ein neuer Aufbruch für das Bankwesen

Einer der überzeugendsten Aspekte von Web3 ist seine Dezentralisierung. Traditionelle Bankensysteme sind oft zentralisiert und basieren auf großen Instituten, die hohe Gebühren und strenge Auflagen erheben können, was den Zugang für Menschen ohne Bankkonto erschwert. Web3 bietet hingegen ein anderes Paradigma. Durch die Nutzung der Blockchain-Technologie können Finanzdienstleistungen über dezentrale Netzwerke bereitgestellt werden, wodurch der Zugang ohne Zwischenhändler gewährleistet wird.

Stellen Sie sich einen Menschen in einem abgelegenen Dorf in Afrika vor, der keinen Zugang zu traditionellen Bankdienstleistungen hat. Mithilfe eines einfachen Mobiltelefons und einer Internetverbindung kann er nun an einem dezentralen Finanznetzwerk teilnehmen. Er kann ein Konto eröffnen, Geld sparen und sogar in globale Märkte investieren. Ein solcher Zugang war vor wenigen Jahren noch unvorstellbar, doch das Aufkommen von Web3 macht ihn Realität.

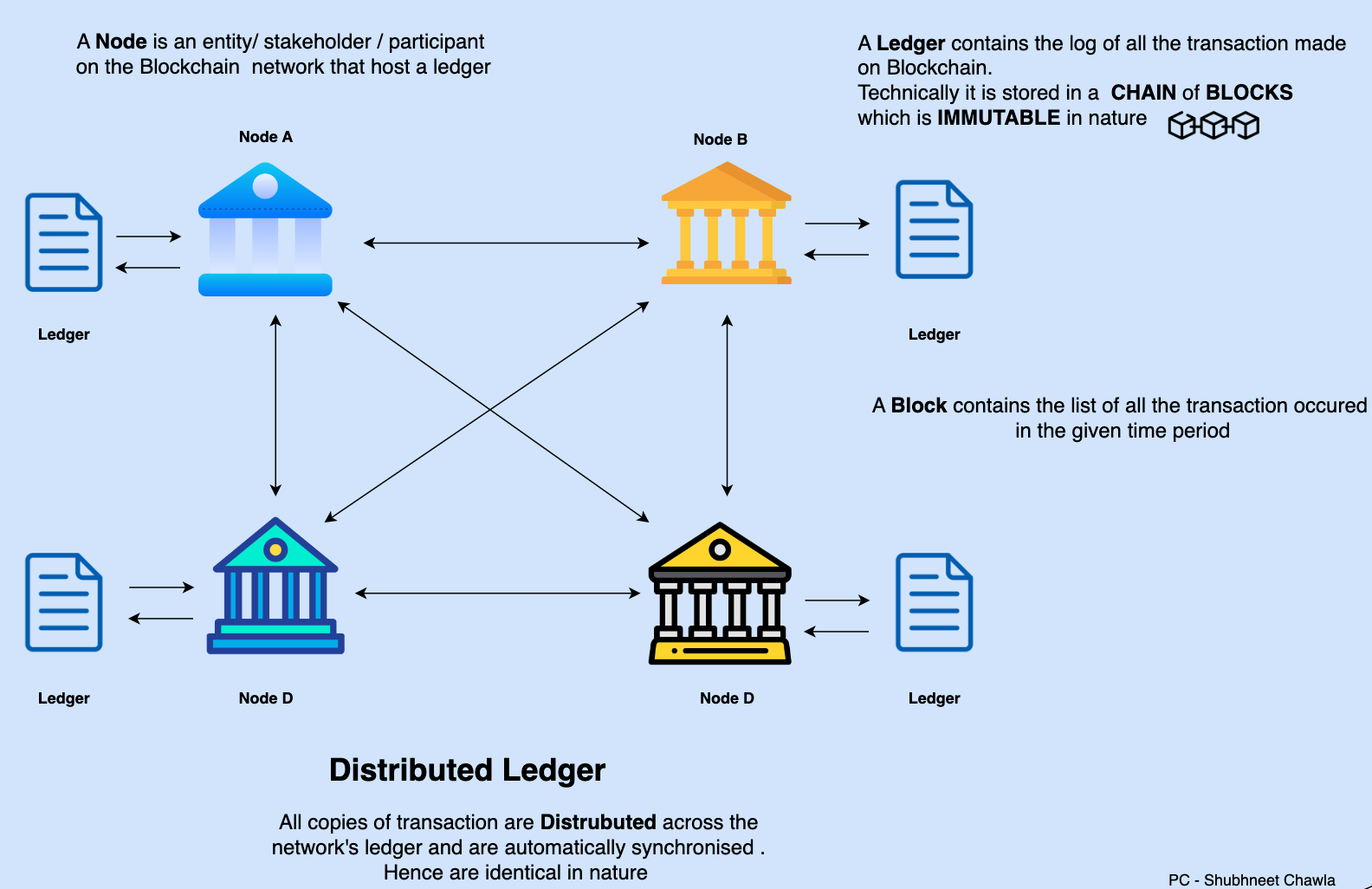

Blockchain: Das Rückgrat der finanziellen Inklusion

Die Blockchain-Technologie bildet das Herzstück dieser Revolution. Sie bietet ein unveränderliches, transparentes und sicheres Transaktionsregister und macht somit das Vertrauen in zentrale Instanzen überflüssig. Für Menschen ohne Bankkonto bedeutet dies, dass ihre Finanztransaktionen vor Betrug und Manipulation geschützt sind und ein Sicherheitsniveau bieten, das traditionelle Bankensysteme oft nicht gewährleisten können.

Darüber hinaus ermöglicht die dezentrale Struktur der Blockchain Finanztransaktionen ohne zentrale Instanz. Dies senkt die Kosten und beseitigt Verzögerungen, die mit traditionellen Bankensystemen verbunden sind. So können beispielsweise Geldüberweisungen, die für viele Menschen ohne Bankkonto einen erheblichen Teil des Einkommens ausmachen, nun über dezentrale Netzwerke schneller und kostengünstiger gesendet und empfangen werden.

DeFi: Demokratisierung der Finanzen

Dezentrale Finanzen (DeFi) sind ein weiterer entscheidender Bestandteil des Web3-Ökosystems und werden die finanzielle Inklusion grundlegend verändern. DeFi-Plattformen bieten eine Reihe von Finanzdienstleistungen an, darunter Kreditvergabe, Kreditaufnahme, Handel und Zinserträge – alles ohne die Notwendigkeit traditioneller Banken. Diese Demokratisierung der Finanzen bedeutet, dass jeder mit Internetanschluss an diesen Diensten teilnehmen kann, unabhängig von seinem Wohnort oder seiner wirtschaftlichen Lage.

Nehmen wir beispielsweise einen jungen Unternehmer in einem Entwicklungsland, der ein kleines Unternehmen gründen möchte, aber keinen Zugang zu traditionellen Bankdienstleistungen hat. Mit DeFi können sie Kredite von dezentralen Plattformen erhalten, in ihr Unternehmen investieren und sogar Zahlungen von Kunden weltweit empfangen. Diese finanzielle Unabhängigkeit kann die wirtschaftliche Entwicklung grundlegend verändern.

Die Rolle der Mobiltechnologie

Die Integration von Web3 mit Mobiltechnologie verstärkt dessen Wirkung auf die finanzielle Inklusion zusätzlich. Mobiltelefone sind in vielen Teilen der Welt allgegenwärtig, selbst in Regionen mit schwacher traditioneller Bankeninfrastruktur. Durch die Nutzung von Mobiltechnologie kann Web3 eine Plattform für Finanzdienstleistungen bereitstellen, die sowohl zugänglich als auch benutzerfreundlich ist.

Mobile Anwendungen auf Blockchain-Basis bieten vielfältige Dienstleistungen, von der einfachen Kontoverwaltung bis hin zu komplexen Finanztransaktionen. Diese Apps können intuitiv und benutzerfreundlich gestaltet werden, sodass auch Nutzer mit geringen technischen Kenntnissen davon profitieren können. Diese Zugänglichkeit ist entscheidend für echte finanzielle Inklusion.

Herausforderungen meistern

Das Potenzial von Web3, die finanzielle Inklusion grundlegend zu verändern, ist immens. Um diese Vision jedoch vollständig zu verwirklichen, müssen einige Herausforderungen bewältigt werden. Regulatorische Hürden, technologische Barrieren und der Bedarf an digitaler Kompetenz zählen zu den wichtigsten Herausforderungen, die es zu meistern gilt.

Die regulatorischen Rahmenbedingungen müssen sich an die neue Landschaft der dezentralen Finanzdienstleistungen anpassen. Regierungen und Aufsichtsbehörden müssen zusammenarbeiten, um ein Umfeld zu schaffen, das Innovationen fördert und gleichzeitig den Verbraucherschutz gewährleistet. Dies erfordert ein ausgewogenes Verhältnis zwischen der Förderung technologischer Fortschritte und der Absicherung gegen Risiken.

Technologische Hürden, wie der Bedarf an schnellem Internet und zuverlässigen Mobilfunknetzen, stellen ebenfalls Herausforderungen dar. Es müssen Anstrengungen unternommen werden, die Infrastruktur in unterversorgten Regionen zu verbessern, um sicherzustellen, dass jeder Zugang zu Web3-Diensten hat.

Schließlich ist digitale Kompetenz ein entscheidender Faktor. Bildungs- und Schulungsprogramme müssen implementiert werden, um sicherzustellen, dass die Menschen den sicheren und effektiven Umgang mit diesen neuen Technologien verstehen. Dadurch werden sie befähigt, die finanziellen Möglichkeiten des Web3 optimal zu nutzen.

Die Zukunft der finanziellen Inklusion

Mit Blick auf die Zukunft sieht die finanzielle Inklusion ab 2026 dank der Fortschritte in der Web3-Technologie vielversprechend aus. Das Potenzial für wirtschaftliche Stärkung, Armutsbekämpfung und soziale Entwicklung ist immens. Indem Web3 Menschen ohne Bankzugang den Zugang zu Bankdienstleistungen ermöglicht, kann die Technologie zu einer inklusiveren und gerechteren Weltwirtschaft beitragen.

Die Integration von Blockchain und DeFi in den alltäglichen Finanzverkehr wird nicht nur den Zugang zu Bankdienstleistungen ermöglichen, sondern auch Innovation und Unternehmertum fördern. Mit zunehmendem Zugang zu Finanzdienstleistungen können mehr Menschen in Bildung, Gesundheitswesen und kleine Unternehmen investieren und so zum allgemeinen Wirtschaftswachstum beitragen.

Zusammenfassend lässt sich sagen, dass die Einführung der Web3-Technologie einen bedeutenden Fortschritt auf dem Weg zu finanzieller Inklusion darstellt. Indem wir die Prinzipien der Dezentralisierung, Transparenz und Zugänglichkeit nutzen, die Blockchain und DeFi bieten, können wir den Weg für eine Zukunft ebnen, in der jeder die Möglichkeit hat, an der globalen Wirtschaft teilzuhaben. Der Weg mag mit Herausforderungen gepflastert sein, aber die möglichen Belohnungen sind die Mühe allemal wert.

Je tiefer wir in das transformative Potenzial der Web3-Technologie eintauchen, desto deutlicher wird, dass finanzielle Inklusion ab 2026 nicht nur eine Möglichkeit, sondern eine unmittelbar bevorstehende Realität ist. Die Konvergenz von Blockchain, dezentraler Finanzierung (DeFi) und Mobiltechnologie wird die globale Bankenlandschaft grundlegend verändern und beispiellose Chancen für Menschen ohne Bankzugang eröffnen.

Stärkung der wirtschaftlichen Entwicklung

Einer der bedeutendsten Auswirkungen von Web3 auf die finanzielle Inklusion liegt in seiner Rolle für die wirtschaftliche Entwicklung. Durch den Zugang zu Bankdienstleistungen ermöglicht Web3 Einzelpersonen die volle Teilhabe am Wirtschaftsleben. Diese Teilhabe kann zu erhöhten Investitionen in Bildung, Gesundheitswesen und kleine Unternehmen führen und letztendlich zu einem breiteren Wirtschaftswachstum beitragen.

Stellen Sie sich eine Frau in einer ländlichen Gemeinde vor, die bisher keinen Zugang zu herkömmlichen Bankdienstleistungen hatte. Mit Web3 kann sie ein digitales Bankkonto eröffnen, Geld sparen und sogar in ein kleines Unternehmen investieren. Diese Stärkung ihrer Position verbessert nicht nur ihre Lebensqualität, sondern trägt auch zur lokalen Wirtschaft bei. Je mehr Menschen Zugang zu Finanzdienstleistungen erhalten, desto deutlicher werden die positiven Auswirkungen auf die wirtschaftliche Entwicklung.

Innovation und Unternehmertum

Web3-Technologien fördern Innovation und Unternehmertum. Die dezentrale Struktur von Blockchain und DeFi ermöglicht die Entwicklung neuer Finanzprodukte und -dienstleistungen, die auf die Bedürfnisse von Menschen ohne Bankzugang zugeschnitten sind. Diese Innovation kann zur Entwicklung maßgeschneiderter Finanzlösungen führen, wie beispielsweise Mikrokredite, Sparkonten und Anlageplattformen, die speziell für unterversorgte Bevölkerungsgruppen konzipiert sind.

Dezentrale Kreditplattformen können beispielsweise Mikrokredite an Personen vergeben, die für herkömmliche Kredite nicht infrage kommen. Diese Plattformen nutzen Smart Contracts, um die Kreditvergabe und -aufnahme zu erleichtern und so Transparenz und Sicherheit zu gewährleisten. Dadurch erhalten die Menschen nicht nur Zugang zu Kapital, sondern auch zu Unternehmertum unter denjenigen, die bisher keinen Zugang zu Bankdienstleistungen haben, was das Wirtschaftswachstum von der Basis an ankurbelt.

Globale Vernetzung

Die globale Vernetzung durch Web3 ist ein weiterer entscheidender Aspekt der finanziellen Inklusion. In der heutigen vernetzten Welt sollten Finanzdienstleistungen nicht durch geografische Grenzen eingeschränkt sein. Die Web3-Technologie überwindet diese Barrieren und ermöglicht es Menschen in abgelegenen Gebieten, Zugang zu den globalen Finanzmärkten zu erhalten.

Stellen Sie sich einen Bauern in einem Entwicklungsland vor, der seine Produkte nun über eine dezentrale Plattform auf internationalen Märkten verkaufen kann. Diese globale Vernetzung ermöglicht es ihm, faire Preise für seine Waren zu erzielen und in bessere Anbaumethoden zu investieren, wodurch sich seine Lebensgrundlage verbessert. Für viele Menschen ohne Bankkonto waren diese Möglichkeiten zuvor unvorstellbar.

Regulatorische und politische Überlegungen

Das Potenzial von Web3 ist immens, doch es ist unerlässlich, die regulatorischen und politischen Rahmenbedingungen zu berücksichtigen, die seine Implementierung regeln werden. Mit der zunehmenden Verbreitung dezentraler Finanzdienstleistungen müssen sich die Regulierungsbehörden anpassen, um einen verantwortungsvollen Umgang mit diesen Technologien und den Schutz der Verbraucher zu gewährleisten.

Dies erfordert die Zusammenarbeit zwischen Regierungen, Aufsichtsbehörden und dem Technologiesektor, um Rahmenbedingungen zu schaffen, die Innovationen fördern und gleichzeitig vor Risiken wie Betrug, Geldwäsche und Marktmanipulation schützen. Klare Regulierungen tragen dazu bei, Vertrauen in dezentrale Finanzsysteme aufzubauen und sicherzustellen, dass diese als praktikable Alternativen zum traditionellen Bankwesen wahrgenommen werden.

Technologische Infrastruktur

Der Erfolg von Web3 bei der finanziellen Inklusion hängt auch von der vorhandenen technologischen Infrastruktur ab. Schnelles Internet und zuverlässige Mobilfunknetze sind entscheidend für den Zugang zu dezentralen Finanzdienstleistungen. Es müssen Anstrengungen unternommen werden, die Infrastruktur in unterversorgten Regionen zu verbessern, um sicherzustellen, dass jeder die Möglichkeit hat, von Web3 zu profitieren.

Diese Infrastrukturentwicklung kann durch öffentlich-private Partnerschaften und internationale Kooperationen gefördert werden. Durch Investitionen in Technologie und Infrastruktur schaffen wir ein Umfeld, in dem Web3 florieren und Finanzdienstleistungen für diejenigen bereitstellen kann, die sie am dringendsten benötigen.

Digitale Kompetenz und Bildung

Digitale Kompetenz ist ein weiterer entscheidender Faktor für die erfolgreiche Implementierung von Web3 und die damit verbundene finanzielle Inklusion. Um sicherzustellen, dass die Menschen den sicheren und effektiven Umgang mit diesen neuen Technologien verstehen, müssen Bildungs- und Schulungsprogramme durchgeführt werden. Dies befähigt sie, die finanziellen Möglichkeiten von Web3 optimal zu nutzen.

Bildungsinitiativen können sich darauf konzentrieren, Einzelpersonen über Blockchain-Technologie, dezentrale Finanzen und die sichere Nutzung digitaler Finanzdienstleistungen zu informieren. Diese Programme lassen sich über verschiedene Kanäle anbieten, darunter Online-Kurse, Community-Workshops und mobile Apps. Indem wir Einzelpersonen mit dem notwendigen Wissen und den erforderlichen Fähigkeiten ausstatten, können wir sicherstellen, dass sie sich vollumfänglich an der digitalen Wirtschaft beteiligen können.

Soziale Auswirkungen und Inklusion

Die Bedeutung der Web3-Technologie für die finanzielle Inklusion ist immens. Durch den Zugang zu Bankdienstleistungen birgt Web3 das Potenzial, Armut zu reduzieren, die Gleichstellung der Geschlechter zu fördern und die soziale Entwicklung voranzutreiben. Wenn Menschen Zugang zu Finanzdienstleistungen erhalten, können sie in ihre Bildung investieren, kleine Unternehmen gründen und ihre Lebensqualität insgesamt verbessern.

Beispielsweise stoßen Frauen in vielen Entwicklungsländern aufgrund kultureller und sozialer Normen häufig auf Hindernisse beim Zugang zu Finanzdienstleistungen. Web3-Technologien können dazu beitragen, diese Barrieren abzubauen, indem sie eine Plattform bieten, auf der Frauen Bankdienstleistungen nutzen, ihre Finanzen verwalten und in ihre Zukunft investieren können. Diese Stärkung der Frauenrechte kann zu einem bedeutenden sozialen Wandel führen, da Frauen wirtschaftlich unabhängiger werden und sich aktiver in ihren Gemeinschaften engagieren.

Nachhaltigkeit und Umweltauswirkungen

Neben ihren sozialen Auswirkungen birgt die Web3-Technologie auch das Potenzial, Umweltprobleme anzugehen. Traditionelle Bankensysteme benötigen oft erhebliche Mengen an Energie für ihren Betrieb, darunter Filialen, Server und die Transaktionsverarbeitung. Die Blockchain-Technologie hingegen ist auf Energieeffizienz ausgelegt.

Dezentrale Finanzsysteme können nach einem nachhaltigeren Modell betrieben werden, wodurch der mit dem traditionellen Bankwesen verbundene ökologische Fußabdruck reduziert wird. Durch die Nutzung der Blockchain-Technologie können wir ein umweltfreundlicheres Finanzsystem schaffen, das sowohl wirtschaftliche als auch ökologische Nachhaltigkeit unterstützt.

Blick in die Zukunft

Mit Blick auf die Zukunft ist das Potenzial der Web3-Technologie zur Transformation der finanziellen Inklusion enorm. Die Integration von Blockchain, DeFi und Mobiltechnologie wird eine inklusivere, gerechtere und nachhaltigere Weltwirtschaft schaffen. Indem wir die Herausforderungen angehen und die Chancen der Web3-Technologie nutzen, können wir sicherstellen, dass jeder Mensch an der digitalen Wirtschaft teilhaben kann.

Der Weg zu finanzieller Inklusion durch Web3 ist nicht ohne Herausforderungen, doch die potenziellen Vorteile sind den Aufwand wert. Mit kontinuierlicher Innovation, Zusammenarbeit und Engagement können wir eine Zukunft gestalten, in der Finanzdienstleistungen für alle zugänglich sind, unabhängig von ihrem Wohnort oder ihrer wirtschaftlichen Lage.

Zusammenfassend lässt sich sagen, dass die Einführung der Web3-Technologie einen bedeutenden Fortschritt auf dem Weg zu finanzieller Inklusion darstellt. Indem wir die Prinzipien der Dezentralisierung, Transparenz und Zugänglichkeit nutzen, die Blockchain und DeFi bieten, können wir den Weg für eine Zukunft ebnen, in der jeder die Möglichkeit hat, an der globalen Wirtschaft teilzuhaben. Der Weg mag mit Herausforderungen verbunden sein, doch die potenziellen Gewinne sind immens und versprechen eine inklusivere und gerechtere Welt für alle.

Die digitale Revolution zeichnet sich seit Langem durch ihre Fähigkeit aus, traditionelle Branchen grundlegend zu verändern und völlig neue Wirtschaftsparadigmen zu schaffen. Nun steht die Blockchain-Technologie kurz davor, diesen Wandel exponentiell zu beschleunigen. Sie ist weit mehr als nur die Grundlage für Kryptowährungen; die Blockchain bietet eine robuste, transparente und sichere Infrastruktur mit immensem Monetarisierungspotenzial. Dieser Paradigmenwechsel führt uns weg von zentralisierter Kontrolle hin zu einer gerechteren und nutzerzentrierten digitalen Landschaft. Für Unternehmen und Innovatoren ist das Verständnis und die Nutzung dieser neuen Monetarisierungsmöglichkeiten nicht nur eine Chance – es wird zur Notwendigkeit.

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register, das Transaktionen in einem Netzwerk von Computern aufzeichnet. Diese inhärente Transparenz und Sicherheit bilden das Fundament, auf dem unzählige neue Einnahmequellen entstehen. Für viele stellt sich nicht mehr die Frage, ob die Blockchain monetarisiert werden kann, sondern wie. Die Antwort liegt darin, Wertschöpfung und -austausch durch eine dezentrale Perspektive neu zu denken.

Einer der wichtigsten Bereiche der Blockchain-Monetarisierung liegt im dezentralen Finanzwesen (DeFi). DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherung – ohne Zwischenhändler abzubilden. Diese Disintermediation selbst ist ein wirkungsvolles Monetarisierungsinstrument. Plattformen können Einnahmen durch Transaktionsgebühren (Gasgebühren), Protokollgebühren oder durch das Anbieten von Premium-Diensten generieren. Beispielsweise ermöglichen Kreditprotokolle wie Aave oder Compound Nutzern, Zinsen auf hinterlegte Vermögenswerte zu erhalten oder diese zu beleihen. Das Protokoll erhält für diese Transaktionen eine geringe Gebühr. Ähnlich ermöglichen dezentrale Börsen (DEXs) wie Uniswap oder SushiSwap den Peer-to-Peer-Tokentausch und generieren Einnahmen aus einem Prozentsatz jedes Handels. Die Innovation besteht darin, komplexe Finanzinstrumente und Märkte zu schaffen, die für jeden mit Internetzugang zugänglich sind und die Kontrollmechanismen des traditionellen Finanzwesens umgehen.

Über die direkten finanziellen Anwendungen hinaus birgt die Tokenisierung ein enormes Monetarisierungspotenzial. Tokenisierung bezeichnet den Prozess, reale oder digitale Vermögenswerte als digitale Token auf einer Blockchain abzubilden. Dies kann von Immobilien und Kunst über geistiges Eigentum bis hin zu zukünftigen Einnahmequellen reichen. Durch die Tokenisierung eines Vermögenswerts lässt sich dessen Eigentum aufteilen, wodurch er einem breiteren Anlegerkreis zugänglich wird und zuvor illiquide Vermögenswerte liquide werden. Für Urheber und Vermögensinhaber eröffnen sich dadurch neue Wege zur Kapitalbeschaffung und Umsatzgenerierung. Stellen Sie sich einen Musiker vor, der einen Teil seiner zukünftigen Tantiemen für einen Song tokenisiert und seinen Fans so ermöglicht, in seinen Erfolg zu investieren und am Gewinn teilzuhaben. Oder einen Immobilienentwickler, der Einheiten eines Gebäudes tokenisiert und so auch kleineren Investoren die Möglichkeit gibt, sich am Immobilieneigentum zu beteiligen. Die Monetarisierung erfolgt hier durch den Verkauf dieser Token, Verwaltungsgebühren im Zusammenhang mit dem tokenisierten Vermögenswert und Gebühren für den Sekundärmarkthandel.

Non-Fungible Tokens (NFTs) haben die Fantasie der Öffentlichkeit beflügelt und die Macht des einzigartigen digitalen Eigentums demonstriert. Obwohl NFTs ursprünglich für digitale Kunst populär wurden, finden sie mittlerweile rasant Anwendung in Bereichen wie Gaming, Sammlerstücke, Ticketing und sogar digitale Identität. Das Monetarisierungspotenzial ist vielfältig. Kreative können NFTs direkt an Konsumenten verkaufen und so sofortige Einnahmen erzielen. Noch wirkungsvoller ist die Programmierung von NFTs mit Smart Contracts, die es Kreativen ermöglichen, bei jedem Weiterverkauf Lizenzgebühren zu erhalten. Dies bietet Künstlern, Musikern und anderen Content-Erstellern eine kontinuierliche Einnahmequelle – ein Konzept, das im traditionellen Markt für digitale Inhalte weitgehend fehlt. Gaming-Plattformen monetarisieren In-Game-Assets als NFTs und ermöglichen es Spielern, ihre digitalen Besitztümer tatsächlich zu besitzen und zu handeln. So entstehen lebendige In-Game-Ökonomien. Der Wert ergibt sich aus Knappheit, Nutzen und der zugrunde liegenden Community oder Marke.

Die Infrastruktur, die Blockchain-Anwendungen ermöglicht, bietet auch Monetarisierungsmöglichkeiten. Blockchain-as-a-Service (BaaS)-Anbieter ermöglichen Unternehmen den Zugang zur Blockchain-Technologie, ohne dass umfangreiches internes Fachwissen erforderlich ist. Unternehmen wie IBM, Microsoft und Amazon Web Services bieten cloudbasierte Plattformen, die die Bereitstellung und Verwaltung von Blockchain-Netzwerken vereinfachen. Sie monetarisieren ihre Dienste über Abonnementgebühren, nutzungsbasierte Preise und Supportpakete. Dies senkt die Einstiegshürde für Unternehmen, die mit Blockchain-Lösungen experimentieren oder diese implementieren möchten, fördert eine breitere Akzeptanz und schafft ein wiederkehrendes Umsatzmodell für BaaS-Anbieter.

Darüber hinaus wird die Datenmonetarisierung durch die Blockchain revolutioniert. In einer Zeit, in der Daten oft als das „neue Öl“ bezeichnet werden, bietet die Blockchain eine sichere und transparente Möglichkeit, persönliche oder Unternehmensdaten zu verwalten und zu monetarisieren. Es entstehen dezentrale Datenmarktplätze, auf denen Einzelpersonen die Kontrolle über ihre Daten behalten und Unternehmen für bestimmte Zwecke Zugriff darauf gewähren können, während ihre Privatsphäre durch kryptografische Verfahren gewahrt bleibt. Dies verschiebt die Machtverhältnisse: Einzelpersonen können finanziell von ihren eigenen Daten profitieren, anstatt dass diese ohne ihre ausdrückliche Zustimmung oder Entschädigung von großen Konzernen gesammelt und monetarisiert werden. Die Monetarisierung umfasst hier Transaktionsgebühren für den Datenzugriff, Abonnementmodelle für Premium-Datenanalysen und Datenvermittlungsdienste.

Das zugrundeliegende Kryptowährungs-Ökosystem selbst ist ein direkter Monetarisierungsmotor. Neben Bitcoin und Ethereum existieren Tausende von Altcoins und Token, von denen jeder seinen eigenen Nutzen und sein eigenes Wertsteigerungspotenzial besitzt. Initial Coin Offerings (ICOs), Initial Exchange Offerings (IEOs) und Security Token Offerings (STOs) sind Methoden, mit denen Projekte Kapital durch die Ausgabe ihrer eigenen Token beschaffen. Obwohl sich die regulatorischen Rahmenbedingungen weiterentwickeln, stellen diese Angebote eine wichtige Möglichkeit für innovative Projekte dar, sich Finanzmittel zu sichern, und für frühe Investoren, an ihrem Wachstum teilzuhaben. Mining und Staking, die Prozesse, die viele Blockchain-Netzwerke absichern, bieten ebenfalls eine direkte Monetarisierung durch Belohnungen in den jeweiligen Kryptowährungen. Mit dem Wachstum der Netzwerke und der steigenden Nachfrage nach ihren Diensten kann der Wert dieser Belohnungen zu erheblichen Gewinnen führen. Die Entwicklung und Wartung dieser Blockchain-Netzwerke schaffen zudem eine Nachfrage nach qualifizierten Entwicklern und Sicherheitsexperten, was zu hochbezahlten Jobs und Möglichkeiten für Berater führt. Das gesamte Ökosystem lebt von Innovationen, und diejenigen, die diese Netzwerke aufbauen, sichern oder nutzen können, sind in der Lage, davon zu profitieren.

Die Monetarisierung von Blockchain-Technologie ist nicht ohne Herausforderungen, darunter regulatorische Unsicherheiten, Skalierungsprobleme und der Bedarf an Nutzeraufklärung. Die potenziellen Gewinne sind jedoch enorm. Durch die Anwendung dieser innovativen Strategien können sich Unternehmen und Privatpersonen an die Spitze der nächsten Welle der digitalen Transformation positionieren, neue Einnahmequellen erschließen und die Zukunft der digitalen Wirtschaft mitgestalten. Der Schlüssel liegt darin, die grundlegenden Prinzipien der Blockchain zu verstehen und sie kreativ anzuwenden, um reale Probleme zu lösen und neue Wertformen zu schaffen.

In unserer weiteren Erkundung der dynamischen Welt der Blockchain-Monetarisierung beleuchten wir fortgeschrittene Strategien und neue Trends, die die Wertschöpfung und -realisierung im digitalen Zeitalter grundlegend verändern. Die erste Innovationswelle, angetrieben von Kryptowährungen und frühen DeFi-Anwendungen, hat den Weg für anspruchsvollere und nachhaltigere Monetarisierungsmodelle geebnet. Diese neuen Ansätze zielen nicht nur auf schnelle Gewinne ab, sondern auf langfristigen Wertaufbau, die Förderung des Community-Engagements und den Aufbau robuster digitaler Wirtschaftssysteme.

Ein besonders spannendes Anwendungsgebiet ist die Blockchain-Technologie im Lieferkettenmanagement und in der Logistik. Durch die Bereitstellung einer unveränderlichen und transparenten Aufzeichnung jedes einzelnen Schrittes eines Produkts vom Ursprung bis zum Verbraucher kann die Blockchain Betrug deutlich reduzieren, die Rückverfolgbarkeit verbessern und die Effizienz steigern. Monetarisierungsmöglichkeiten ergeben sich durch das Angebot dieser Rückverfolgbarkeitslösungen als Dienstleistung für Unternehmen. Diese können Abonnementgebühren für den Zugang zur Blockchain-Plattform erheben, Transaktionsgebühren für die Warenverfolgung einführen oder Premium-Analysen auf Basis der Lieferkettendaten anbieten. Beispielsweise könnte ein Luxusgüterhersteller die Blockchain nutzen, um seine Produkte zu authentifizieren, den Kunden deren Echtheit zu garantieren und einen höheren Preis zu erzielen. Ebenso können Lebensmittelhersteller die Blockchain nutzen, um die Herkunft und Sicherheit ihrer Produkte zu überprüfen, das Vertrauen der Verbraucher zu stärken und potenziell höhere Preise zu erzielen. Der Nutzen liegt auf der Hand: mehr Vertrauen, geringere Kosten durch Streitigkeiten und Rückrufe sowie eine verbesserte Markenreputation – all dies führt zu konkreten Umsatz- und Kosteneinsparungen.

Das Konzept dezentraler autonomer Organisationen (DAOs) stellt einen grundlegenden Wandel in der Strukturierung und Verwaltung von Organisationen dar, insbesondere aber in deren Monetarisierung. DAOs werden durch Smart Contracts und den Konsens der Community gesteuert, anstatt durch eine traditionelle hierarchische Struktur. Sie können für verschiedene Zwecke gegründet werden, von der Verwaltung von DeFi-Protokollen über Investitionen in digitale Vermögenswerte bis hin zur Finanzierung kreativer Projekte. Die Monetarisierung innerhalb von DAOs kann auf verschiedene Weise erfolgen. Die DAO selbst kann Einnahmen durch die von ihr angebotenen Dienstleistungen generieren (z. B. erhält eine DAO, die ein Kreditprotokoll verwaltet, Gebühren). Mitglieder, die wertvolle Fähigkeiten oder Ressourcen zur DAO beitragen, können mit nativen Token belohnt werden, die dann gehandelt oder zur Wertsteigerung gehalten werden können. Darüber hinaus können DAOs Kapital durch die Ausgabe von Governance-Token beschaffen, wodurch eine breitere Gemeinschaft an Eigentum und Entscheidungsfindung teilhaben kann. Der Wert der Token kann mit dem Erfolg der DAO potenziell steigen. Dieses Modell demokratisiert Investitionen und Beteiligung und schafft einen Ausgleich der Anreize zwischen der Organisation und ihren Mitgliedern.

Gaming und das Metaverse erweisen sich als fruchtbarer Boden für die Monetarisierung mittels Blockchain. Neben NFTs, die In-Game-Gegenstände repräsentieren, hat sich das Konzept des „Play-to-Earn“ (P2E) etabliert. In diesen Spielen können Spieler durch ihr Gameplay Kryptowährung oder NFTs verdienen, die sie anschließend gegen realen Wert eintauschen können. Dies schafft einen wirtschaftlichen Anreiz für die Spieler, sich mit dem Spiel auseinanderzusetzen und macht sie so zu Anteilseignern. Spieleentwickler monetarisieren, indem sie anfängliche In-Game-Assets verkaufen, Premium-Funktionen kostenpflichtig anbieten oder einen kleinen Anteil der Transaktionsgebühren auf dem Marktplatz des Spiels für NFT-Verkäufe einbehalten. Das Metaverse, ein persistenter, gemeinsam genutzter virtueller Raum, bietet noch weitreichendere Monetarisierungsmöglichkeiten – vom Verkauf virtueller Immobilien und Werbung bis hin zur Erstellung und dem Verkauf digitaler Güter und Erlebnisse innerhalb dieser virtuellen Welten. Man denke an virtuelle Konzerte, Markenaktivierungen oder digitale Modenschauen – allesamt Blockchain-basiert und mit neuen Einnahmequellen.

Dezentrale Content-Erstellung und -Verbreitung bieten eine überzeugende Alternative zu bestehenden Plattformen. Die Blockchain ermöglicht es Kreativen, Inhalte direkt in einem dezentralen Netzwerk zu veröffentlichen und so Zensur und restriktive Monetarisierungsrichtlinien traditioneller Social-Media- und Content-Plattformen zu umgehen. Kreative können ihre Arbeit durch direkte Unterstützung ihrer Fans via Kryptowährungsspenden, den Verkauf exklusiver Inhalte als NFTs oder die Teilnahme an tokenbasierten Belohnungssystemen monetarisieren, die Engagement und Inhaltsqualität belohnen. Dezentrale Videoplattformen können beispielsweise sowohl Zuschauer als auch Kreative mit Tokens für das Ansehen und Hochladen von Inhalten belohnen und so eine gerechtere Wertverteilung schaffen. Dieses Modell stärkt nicht nur die Kreativen, sondern fördert auch engagiertere und loyalere Communities, die einen hohen intrinsischen Wert besitzen.

Die Anwendung der Blockchain-Technologie im Bereich des Managements und der Lizenzierung von geistigem Eigentum (IP) bietet ein weiteres Feld mit großem Monetarisierungspotenzial. Durch die Speicherung von Eigentums- und Nutzungsrechten in einer Blockchain können Urheber und Unternehmen eine eindeutige und unveränderliche Dokumentation erstellen. Dies vereinfacht die Lizenzierung und die Verteilung von Lizenzgebühren und reduziert Streitigkeiten sowie den Verwaltungsaufwand. Mithilfe von Smart Contracts lassen sich Lizenzgebührenzahlungen automatisieren, sodass Rechteinhaber bei jeder Nutzung ihres geistigen Eigentums zeitnah und präzise vergütet werden. Dies ist auf Patente, Urheberrechte, Marken und weitere Schutzrechte anwendbar. Die Monetarisierung ergibt sich aus der effizienten Verwaltung dieser Rechte, reduzierten Rechtskosten und der Entwicklung neuer Lizenzmodelle, deren Implementierung zuvor zu komplex oder zu kostspielig war. Stellen Sie sich ein Softwareunternehmen vor, das seinen Code über Smart Contracts lizenziert und automatisch nutzungsbasierte Zahlungen erhält.

Darüber hinaus bietet die Entwicklung privater und Konsortium-Blockchains spezifische Monetarisierungsstrategien für Unternehmen. Während öffentliche Blockchains für alle zugänglich sind, werden private Blockchains von einer einzelnen Organisation und Konsortium-Blockchains von mehreren Organisationen kontrolliert. Diese bieten mehr Kontrolle über Datenschutz, Leistung und Zugriff. Unternehmen können diese Lösungen monetarisieren, indem sie sie ihren Partnern oder Kunden als Dienstleistung anbieten und die Einrichtung, Wartung und Transaktionsverarbeitung dieser privaten Netzwerke in Rechnung stellen. Dies ist besonders wertvoll für Branchen mit strengen regulatorischen Anforderungen oder sensiblen Daten, wie beispielsweise das Gesundheitswesen oder der Finanzsektor, wo ein gemeinsames, sicheres Ledger Abläufe optimieren und die Compliance verbessern kann. Beratungsleistungen zur Konzeption, Implementierung und Verwaltung dieser Blockchain-Lösungen für Unternehmen stellen ebenfalls ein erhebliches Monetarisierungspotenzial dar.

Die Weiterentwicklung der Web3-Infrastruktur und der Entwicklerwerkzeuge bietet eine entscheidende Grundlage für die Monetarisierung. Mit zunehmender Reife des dezentralen Webs steigt die Nachfrage nach robusten Werkzeugen, die Entwicklern das Erstellen und Bereitstellen von Anwendungen erleichtern. Dazu gehören dezentrale Speicherlösungen (wie Filecoin oder Arweave), dezentrale Identitätsdienste und Frameworks zur Entwicklung von Smart Contracts. Unternehmen, die diese grundlegenden Dienste anbieten, können durch nutzungsbasierte Gebühren, API-Zugriffsgebühren oder durch das Angebot spezialisierter Entwicklungskits und Support monetarisieren. Je reibungsloser und effizienter die Entwicklung auf der Blockchain wird, desto mehr Innovationen entstehen – ein positiver Kreislauf, von dem alle Beteiligten profitieren.

Zusammenfassend lässt sich sagen, dass die Monetarisierung mittels Blockchain ein rasant wachsendes Feld mit vielfältigen und innovativen Anwendungen ist. Von der Revolutionierung des Finanzwesens und der Lieferketten über die Förderung von Kreativen bis hin zur Transformation der Spielebranche bietet die zugrundeliegende Technologie einen robusten Rahmen zur Wertschöpfung und -realisierung. Der Schlüssel zum Erfolg liegt darin, die einzigartigen Eigenschaften der Blockchain – ihre Transparenz, Sicherheit und Dezentralisierung – zu verstehen und sie kreativ anzuwenden, um bestehende Probleme zu lösen oder völlig neue Möglichkeiten zu erschließen. Mit zunehmender Reife und Verbreitung der Technologie werden die Möglichkeiten der Blockchain-Monetarisierung noch weitreichender und die Wirtschaftslandschaft der Zukunft prägen.

Die Zukunft gestalten – Bitcoin- und ETF-Anlagekombinationen

Steigende Einnahmen durch biometrische Identitätsnutzung – Die Zukunft sicherer und profitabler Tran