Der digitale Strom Wie Finanzen und Einkommen im modernen Zeitalter fließen

Das Summen der Server, das Leuchten der Bildschirme, der blitzschnelle Werttransfer über Kontinente hinweg – das ist die Symphonie des digitalen Finanzwesens, eine Kraft, die unser Verhältnis zum Geld grundlegend verändert hat. Vorbei sind die Zeiten, in denen Finanztransaktionen auf traditionelle Banken und Papierbücher beschränkt waren. Wir leben heute in einem Zeitalter, in dem unser Finanzleben zunehmend mit der digitalen Welt verknüpft ist und ein komplexes Geflecht aus Daten, Algorithmen und sofortiger Vernetzung bildet. Es geht hier nicht nur um Bequemlichkeit; es ist ein Paradigmenwechsel, der den Zugang zu Finanzdienstleistungen demokratisiert und, vielleicht noch spannender, die Art und Weise der Einkommensgenerierung selbst neu definiert hat.

„Digitale Finanzen, digitales Einkommen“ ist mehr als nur ein einprägsamer Slogan; er verdeutlicht die enge Verbindung zwischen diesen beiden Säulen der modernen Wirtschaft. Mit der zunehmenden Digitalisierung der Finanzsysteme verändern sich auch die Wege, auf denen wir unseren Lebensunterhalt verdienen. Der klassische Acht-Stunden-Tag ist zwar immer noch weit verbreitet, aber nicht mehr der alleinige Maßstab für finanziellen Erfolg. Der Aufstieg der Gig-Economy, angetrieben von Online-Plattformen, hat ein Universum flexibler Arbeitsmöglichkeiten eröffnet, das es Einzelpersonen ermöglicht, ihre Fähigkeiten und ihre Zeit selbstbestimmt zu monetarisieren. Von freiberuflichen Grafikdesignern, die Logos für Kunden am anderen Ende der Welt entwerfen, bis hin zu Fahrern von Fahrdiensten, die durch die Straßen der Stadt fahren – digitale Plattformen sind die Kanäle für diese neue Welle der Einkommensgenerierung. Diese Plattformen sind oft nahtlos in digitale Zahlungssysteme integriert, sodass Einnahmen mit beispielloser Leichtigkeit erfasst, empfangen und verwaltet werden können.

Dieser Wandel hat tiefgreifende Auswirkungen auf unser Verständnis von Beschäftigung und Wertschöpfung. Das Konzept einer einzigen, lebenslangen Karriere verliert an Bedeutung. Stattdessen erschließen sich immer mehr Menschen diverse Einkommensquellen, oft eine Mischung aus traditioneller Beschäftigung, freiberuflicher Tätigkeit und sogar passivem Einkommen aus digitalen Vermögenswerten. Digitale Finanzdienstleistungen bilden die entscheidende Infrastruktur für diese Diversifizierung. Digitale Geldbörsen sind beispielsweise allgegenwärtig und ermöglichen die sichere und schnelle Speicherung und Überweisung von Geldern. Online-Banking-Plattformen bieten ausgefeilte Tools für Budgetplanung, Investitionen und die Verwaltung mehrerer Konten und geben Nutzern so mehr Kontrolle über ihre finanzielle Zukunft.

Die Auswirkungen auf die finanzielle Inklusion sind ebenfalls enorm. Jahrzehntelang blieben große Teile der Weltbevölkerung von traditionellen Finanzinstituten unterversorgt und sahen sich mit Hürden wie Entfernung, Kosten und Dokumentationspflichten konfrontiert. Digitale Finanzdienstleistungen beseitigen diese Barrieren jedoch. Mobile Zahlungsdienste haben den Zugang zu Finanzdienstleistungen in Entwicklungsländern revolutioniert und ermöglichen es Einzelpersonen, Geld zu senden und zu empfangen, Rechnungen zu bezahlen und sogar Mikrokredite mit nur einem Mobiltelefon aufzunehmen. Dies hat nicht nur die Lebensgrundlagen verbessert, sondern auch eine stärkere wirtschaftliche Teilhabe gefördert. Der durch diese Transaktionen entstehende digitale Fußabdruck kann sogar als eine Art Kredithistorie dienen und so den Zugang zu weiteren finanziellen Möglichkeiten eröffnen.

Über alltägliche Transaktionen und flexibles Arbeiten hinaus demokratisiert die digitale Finanzwelt auch Investitionen. Dank Online-Brokerage-Plattformen und Robo-Advisors hat sich der Einstieg ins Investieren deutlich erleichtert. Privatpersonen können nun mit relativ geringem Kapitaleinsatz in Aktien, Anleihen und sogar alternative Anlagen investieren, oft mit automatisierter Portfolioverwaltung. Diese Zugänglichkeit ermöglicht es mehr Menschen, am Vermögensaufbau teilzuhaben und über die reine Einkommenserzielung hinaus langfristige finanzielle Sicherheit zu schaffen. Der zunehmende Anteilsbesitz, der durch digitale Plattformen ermöglicht wird, demokratisiert den Zugang zu hochwertigen Vermögenswerten wie Immobilien und Kunstwerken zusätzlich und erlaubt es auch Privatpersonen, in ehemals exklusive Märkte zu investieren.

Die grundlegende Technologie, die diesen Wandel antreibt, ist natürlich Fintech – die Finanztechnologie. Fintech umfasst ein breites Spektrum an Innovationen, von mobilen Zahlungs-Apps und Peer-to-Peer-Kreditplattformen bis hin zu Blockchain-Technologie und Kryptowährungen. Diese Innovationen sind nicht bloß inkrementelle Verbesserungen; sie sind disruptive Kräfte, die etablierte Finanzmodelle in Frage stellen und völlig neue Möglichkeiten schaffen. Insbesondere die Blockchain birgt mit ihrer inhärenten Transparenz, Sicherheit und Dezentralisierung ein immenses Potenzial, Finanzprozesse weiter zu optimieren, Transaktionskosten zu senken und neuartige Formen digitalen Eigentums und Werttransfers zu schaffen. Wir erleben die Anfänge dieses Potenzials mit dem Aufstieg von Decentralized Finance (DeFi), das darauf abzielt, traditionelle Finanzdienstleistungen auf eine erlaubnisfreie, offene und transparente Weise nachzubilden, oft basierend auf Smart Contracts in Blockchain-Netzwerken. Dieses junge Feld verspricht noch mehr Autonomie und Kontrolle über die eigenen Finanzanlagen und verwischt die Grenzen zwischen digitaler Finanzierung und digitalem Einkommen weiter.

Die Auswirkungen auf den Einzelnen sind tiefgreifend. Wer heute digital versiert ist, kann seine Finanzen verwalten, Einkommen aus verschiedenen Quellen generieren, klug investieren und auf einen globalen Markt zugreifen – alles bequem per Smartphone. Diese Verschmelzung von digitalen Finanzdienstleistungen und digitalem Einkommen schafft eine neue Klasse wirtschaftlich unabhängiger Menschen, die in der Lage sind, sich in der komplexen Welt der modernen Wirtschaft zurechtzufinden und erfolgreich zu sein. Es ist eine Welt, in der Ihre Fähigkeiten, Ihre Zeit und Ihre digitale Präsenz sich direkt in greifbare finanzielle Vorteile umwandeln lassen, ermöglicht durch ein hochentwickeltes und sich ständig weiterentwickelndes digitales Finanzökosystem.

Die digitalen Strömungen im Finanz- und Einkommensbereich sind nicht statisch; sie bilden einen dynamischen, stetig fließenden Strom, der fortwährend von Innovationen und sich wandelndem Nutzerverhalten geprägt wird. Je tiefer wir in das Konzept von „Digital Finance, Digital Income“ eintauchen, desto deutlicher wird, dass es sich nicht um ein Ziel, sondern um eine kontinuierliche Reise der Anpassung und der sich bietenden Chancen handelt. Die anfängliche Demokratisierung des Zugangs und der Aufstieg flexibler Arbeitsformen sind lediglich die ersten Kapitel dieser sich entfaltenden Entwicklung. Die nächsten Schritte versprechen noch tiefgreifendere Veränderungen in der Art und Weise, wie wir unser Wirtschaftsleben konzeptualisieren und gestalten.

Eine der bedeutendsten aktuellen Entwicklungen ist die zunehmende Reife digitaler Währungen und dezentraler Finanzdienstleistungen (DeFi). Kryptowährungen wie Bitcoin haben zwar aufgrund ihrer Volatilität Schlagzeilen gemacht, doch die zugrundeliegende Blockchain-Technologie erweist sich als fruchtbarer Boden für Innovationen. DeFi-Anwendungen bieten Alternativen zu traditionellen Bankdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel und sogar Versicherungen – ganz ohne Zwischenhändler. Dadurch eröffnen sich Möglichkeiten, passives Einkommen mit digitalen Vermögenswerten zu erzielen, leichter und potenziell zu niedrigeren Zinsen Kredite zu erhalten und mit beispielloser Autonomie an den globalen Finanzmärkten teilzunehmen. Für diejenigen, die die Komplexität und die Risiken verstehen und bewältigen können, stellt DeFi eine neue Ära digitaler Einkünfte dar und bietet innovative Wege, die eigenen digitalen Bestände zu nutzen.

Das Konzept der „digitalen Assets“ selbst gewinnt zunehmend an Bedeutung. Neben Kryptowährungen erleben wir den Aufstieg von Non-Fungible Tokens (NFTs), die einzigartige digitale oder physische Assets repräsentieren. Obwohl sie oft mit digitaler Kunst in Verbindung gebracht werden, bergen NFTs das Potenzial, Eigentumsverhältnisse in verschiedenen Bereichen zu revolutionieren – von Musik und Gaming bis hin zu Immobilien und geistigem Eigentum. Kreative können ihre Werke tokenisieren und so über Smart Contracts direkt und dauerhaft Lizenzgebühren verdienen, sobald ihre NFTs weiterverkauft werden. Dies schafft eine direkte Verbindung zwischen kreativer Leistung und fortlaufendem digitalen Einkommen und umgeht traditionelle Gatekeeper und Zwischenhändler. Für Privatpersonen eröffnet dies neue Wege für Investitionen und Eigentum in einer zunehmend digitalisierten Welt.

Die von digitalen Plattformen angetriebene Gig-Economy entwickelt sich stetig weiter. Wir bewegen uns weg von einfacher, aufgabenbasierter Arbeit hin zu komplexeren Formen digitaler Arbeit. Die sogenannte „Creator Economy“ ist ein Paradebeispiel dafür: Hier bauen Einzelpersonen online persönliche Marken und Communities auf und monetarisieren ihre Inhalte durch Abonnements, direkte Unterstützung ihrer Fans und Markenpartnerschaften. Plattformen wie YouTube, Twitch, Patreon und Substack haben Millionen von Menschen ermöglicht, ihre Leidenschaften und ihr Fachwissen in nachhaltige digitale Einkommensquellen zu verwandeln. Dies erfordert nicht nur handwerkliches Können, sondern auch Kenntnisse in digitalem Marketing, Community-Aufbau und den nötigen Finanzinstrumenten, um diese vielfältigen Einnahmequellen zu verwalten.

Darüber hinaus steht die Integration künstlicher Intelligenz (KI) kurz davor, sowohl das digitale Finanzwesen als auch das digitale Einkommen grundlegend zu verändern. KI-gestützte Tools unterstützen bereits das Finanzmanagement, bieten personalisierte Anlageberatung, erkennen Betrug und automatisieren den Kundenservice. Im Bereich des Einkommens kann KI die menschlichen Fähigkeiten erweitern und es Einzelpersonen ermöglichen, komplexe Aufgaben effizienter zu erledigen oder sogar völlig neue Rollen zu schaffen, die sich auf die Überwachung und Entwicklung von KI konzentrieren. Stellen Sie sich KI-Assistenten vor, die freiberufliche Autoren bei der Suchmaschinenoptimierung ihrer Inhalte unterstützen, oder KI-Tools, die Markttrends analysieren, um Anlageentscheidungen zu fundieren und so das Potenzial zur Generierung digitaler Einkünfte zu steigern.

Diese digitale Entwicklung ist jedoch nicht ohne Herausforderungen. Digitale Kompetenz, Cybersicherheit und Datenschutz spielen dabei eine zentrale Rolle. Mit der zunehmenden Digitalisierung unserer Finanzen steigt auch das Risiko von Betrug, Identitätsdiebstahl und Datenlecks. Um Vertrauen zu schaffen und eine nachhaltige Teilnahme am digitalen Finanzökosystem zu gewährleisten, ist es daher unerlässlich, dass Einzelpersonen über das nötige Wissen und die entsprechenden Werkzeuge verfügen, um sich zu schützen. Darüber hinaus besteht die digitale Kluft zwar weiter, ist aber nach wie vor vorhanden. Ein gleichberechtigter Zugang zu digitaler Infrastruktur, Technologie und Bildung ist unerlässlich, um zu verhindern, dass die Vorteile digitaler Finanzdienstleistungen und Einkommen nur wenigen Auserwählten zugutekommen.

Die Zukunft von „Digital Finance, Digital Income“ dürfte durch stärkere Personalisierung, Dezentralisierung und Integration geprägt sein. Finanzdienstleistungen werden sich voraussichtlich noch stärker in unsere täglichen digitalen Interaktionen einfügen und nahtlose Möglichkeiten zum Verdienen, Ausgeben, Sparen und Investieren bieten. Die Grenzen zwischen Arbeit und Freizeit verschwimmen zunehmend, da immer mehr Menschen Wege finden, ihre Zeit und Fähigkeiten zu monetarisieren. Der Begriff des Eigentums selbst könnte sich neu definieren, wobei digitale Vermögenswerte eine immer wichtigere Rolle spielen.

Die Nutzung der Möglichkeiten des digitalen Finanzwesens und digitaler Einkommensquellen erfordert letztlich Anpassungsfähigkeit, Lernbereitschaft und einen proaktiven Umgang mit den eigenen Finanzen. Es geht darum, die verfügbaren Instrumente und Chancen zu verstehen, die damit verbundenen Risiken zu meistern und sich kontinuierlich weiterzuentwickeln, um den Anforderungen einer sich rasant verändernden digitalen Welt gerecht zu werden. Das Potenzial für mehr finanzielle Freiheit, Autonomie und Vermögensbildung ist enorm, hängt aber davon ab, ob wir die Möglichkeiten der digitalen Welt verantwortungsvoll und effektiv nutzen können. Die digitale Entwicklung ist stark, und wer lernt, sich darin zurechtzufinden, kann tiefgreifende Erfolge erzielen.

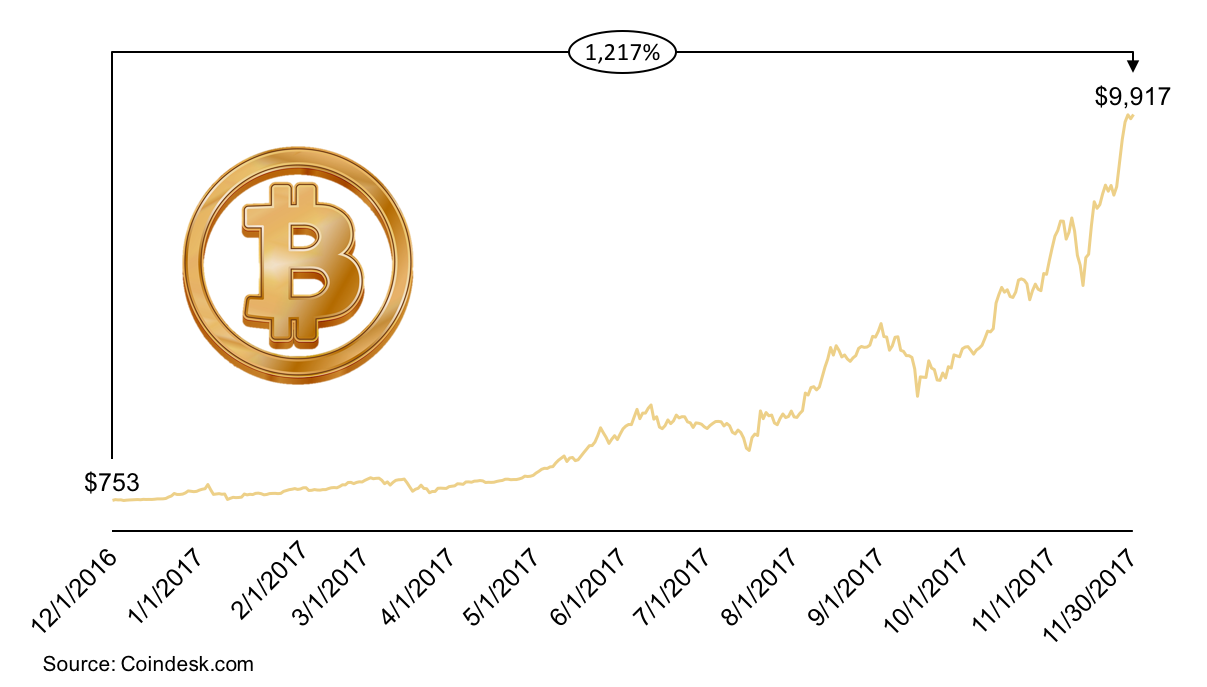

Die Faszination von Kryptowährungen ist unbestreitbar. Wir alle kennen die Geschichten: Vermögen, die über Nacht gemacht wurden, revolutionäre Technologien, die ganze Branchen umgestalten, und eine dezentrale Zukunft, die finanzielle Unabhängigkeit verspricht. Doch für viele endet die Reise nicht mit dem Anhäufen digitaler Vermögenswerte. Die wahre Kunst liegt darin, die „Krypto-zu-Bargeld“-Strategie zu beherrschen – den entscheidenden Schritt, um Ihre digitalen Bestände in nutzbares, reales Geld umzuwandeln. Sie bildet die Brücke zwischen der aufregenden, oft volatilen digitalen Welt und der realen Verwirklichung Ihrer finanziellen Ziele.

Stellen Sie sich Folgendes vor: Sie haben sorgfältig recherchiert, klug investiert und vielleicht sogar den berauschenden Erfolg beträchtlicher Gewinne erlebt. Nun stellt sich die Frage: Wie wandeln Sie diese digitalen Schätze elegant und effektiv in Bargeld um, mit dem Sie Ihre Miete bezahlen, Ihre Träume verwirklichen oder Ihre Zukunft sichern können? Es geht nicht einfach darum, auf den „Verkaufen“-Button zu klicken; es ist ein strategisches Unterfangen, das Weitsicht, Verständnis und eine gesunde Portion Pragmatismus erfordert.

Eine erfolgreiche Krypto-zu-Bargeld-Strategie basiert im Kern auf fundierten Entscheidungen. Der erste und vielleicht wichtigste Punkt ist das Verständnis Ihrer Ausstiegspunkte und finanziellen Ziele. Bevor Sie überhaupt an einen Verkauf denken, sollten Sie sich einen Moment Zeit nehmen, um zu definieren, was „Bargeld“ in diesem Zusammenhang für Sie bedeutet. Wollen Sie Ihre ursprüngliche Investition realisieren, um Risiken zu minimieren? Möchten Sie Gewinne für eine bestimmte Anschaffung realisieren, beispielsweise eine Anzahlung für ein Haus oder einen dringend benötigten Urlaub? Oder planen Sie eine strategische Portfolio-Neuausrichtung, indem Sie einen Teil der Gewinne in traditionellere Anlagen investieren? Diese Klarheit ist von entscheidender Bedeutung, da sie Ihren Verkaufszeitpunkt und das Volumen der zu wandelnden Kryptowährung bestimmt. Impulsive Verkäufe während eines Marktrückgangs, nur weil man „das Geld braucht“, können ein teurer Fehler sein. Umgekehrt ist es genauso bedauerlich, während eines Aufwärtstrends zu lange zu halten und die Gewinne dann verpuffen zu sehen.

Sobald Ihre Ziele klar definiert sind, ist der nächste entscheidende Schritt die richtige Marktanalyse und das passende Timing. Kryptowährungsmärkte sind bekanntermaßen sehr volatil. Den genauen Höhepunkt eines Bullenmarktes oder den Tiefpunkt eines Bärenmarktes vorherzusagen, ist nahezu unmöglich. Doch das Verständnis der Marktstimmung und historischer Trends kann Ihre Chancen auf einen Verkauf zu einem günstigen Preis deutlich verbessern. Dazu gehört, sich über allgemeine wirtschaftliche Faktoren, regulatorische Neuigkeiten und spezifische Projektentwicklungen zu informieren, die den Wert Ihrer Bestände beeinflussen könnten. Instrumente wie die technische Analyse, die Kursdiagramme und Handelsvolumina untersucht, und die Fundamentalanalyse, die den inneren Wert und das Potenzial einer Kryptowährung betrachtet, können wertvolle Erkenntnisse liefern. Es ist jedoch wichtig zu bedenken, dass selbst die ausgefeilteste Analyse keine absolute Sicherheit bietet. Die Diversifizierung Ihrer Kryptobestände – also nicht alles auf eine Karte zu setzen – dient auch als Risikomanagementstrategie und stellt sicher, dass ein Kursrückgang bei einem einzelnen Asset nicht Ihr gesamtes Krypto-zu-Bargeld-Potenzial zunichtemacht.

Die praktische Umsetzung der Umwandlung von Kryptowährung in Bargeld beinhaltet die Nutzung von Börsen und Auszahlungsmethoden. Hier trifft die digitale auf die physische Welt. Zentralisierte Kryptobörsen (CEXs) wie Binance, Coinbase und Kraken sind die gängigsten Plattformen für diesen Umtausch. Sie fungieren als Vermittler und bringen Käufer und Verkäufer zusammen. Der Prozess beinhaltet typischerweise den Verkauf Ihrer Kryptowährung gegen Fiatwährung (wie USD, EUR oder GBP) an der Börse und die anschließende Auszahlung auf Ihr Bankkonto. Jede Börse hat ihre eigene Gebührenstruktur, Auszahlungslimits und Bearbeitungszeiten. Es ist daher unerlässlich, diese Plattformen zu recherchieren und zu vergleichen. Dabei sollten Faktoren wie Sicherheit, Benutzeroberfläche, verfügbare Fiatwährungen und der Verifizierungsprozess berücksichtigt werden, der häufig die Vorlage von Identitätsdokumenten (KYC – Know Your Customer) erfordert.

Neben traditionellen Banküberweisungen gewinnen alternative Auszahlungsmethoden zunehmend an Bedeutung. Peer-to-Peer-Plattformen (P2P) ermöglichen einen direkteren Tausch von Kryptowährungen gegen Bargeld und bieten oft mehr Flexibilität bei den Zahlungsmethoden, darunter Barzahlung vor Ort, PayPal oder andere Zahlungs-Apps. Allerdings birgt der P2P-Handel höhere Risiken, wenn er nicht mit Vorsicht und auf seriösen Plattformen durchgeführt wird. Für alle, die eine schnellere Lösung suchen, haben sich Krypto-Debitkarten als bahnbrechend erwiesen. Mit diesen Karten können Sie Ihre Kryptowährung direkt bei Händlern weltweit ausgeben, wobei die Kryptowährung direkt am Point of Sale in Fiatgeld umgetauscht wird. Obwohl diese Karten praktisch sind, sollten Sie sich über anfallende Gebühren, Umrechnungskurse und mögliche steuerliche Auswirkungen im Klaren sein.

Abschließend sei noch erwähnt, dass eine Diskussion über Krypto-zu-Geld-Strategien ohne die Berücksichtigung steuerlicher und regulatorischer Aspekte unvollständig wäre. Dieser Bereich wird von Anlegern oft überrumpelt. In den meisten Ländern gilt der Verkauf von Kryptowährungen gegen Fiatgeld als steuerpflichtiges Ereignis. Das bedeutet, dass Sie auf erzielte Gewinne wahrscheinlich Kapitalertragsteuer zahlen müssen. Die Kenntnis Ihrer lokalen Steuergesetze ist nicht nur ratsam, sondern gesetzlich vorgeschrieben. Die sorgfältige Dokumentation all Ihrer Transaktionen – Käufe, Verkäufe, Tauschgeschäfte und alle aus Kryptowährungen erzielten Einkünfte – ist für eine korrekte Steuererklärung unerlässlich. Einige Länder haben strengere Vorschriften für Kryptowährungen als andere. Sich darüber zu informieren, kann Ihnen helfen, unerwartete rechtliche Hürden zu vermeiden. Die Beratung durch einen auf Kryptowährungen spezialisierten Steuerberater kann eine wertvolle Investition sein, um die Einhaltung der Vorschriften sicherzustellen und möglicherweise Strategien zur Optimierung Ihrer Steuerlast zu entwickeln.

Eine solide Krypto-zu-Bargeld-Strategie ist im Wesentlichen ein vielschichtiger Ansatz, der Finanzkompetenz, Marktkenntnis, praktische Umsetzung und sorgfältige Einhaltung der Vorschriften vereint. Es geht darum, über den Reiz des digitalen Besitzes hinauszugehen und die Zufriedenheit einer greifbaren finanziellen Realisierung zu erlangen. Im zweiten Teil dieses Masterclasses werden wir fortgeschrittene Techniken, Risikominimierung und die psychologischen Aspekte untersuchen, die eine wichtige Rolle für die erfolgreiche Umwandlung Ihres digitalen Vermögens spielen.

In unserer fortlaufenden Betrachtung der Umwandlung digitaler Vermögenswerte in realen Reichtum umfasst der Weg „Krypto zu Bargeld“ mehr als nur die reinen Verkaufsmechanismen. Es geht darum, eine tragfähige Strategie zu entwickeln, die die inhärente Volatilität des Kryptomarktes, die Komplexität des globalen Finanzwesens und letztendlich Ihr persönliches finanzielles Wohlergehen berücksichtigt. Im zweiten Teil werden wir uns mit fortgeschrittenen Techniken zur Maximierung Ihrer Konversionsraten, einem soliden Risikomanagement und der entscheidenden psychologischen Disziplin befassen, die für die fehlerfreie Umsetzung Ihrer Strategie erforderlich ist.

Eine der anspruchsvolleren Methoden zur Verwaltung Ihrer Krypto-Assets und zur Vorbereitung auf die Umwandlung ist die strategische Portfolio-Neugewichtung und -Diversifizierung. Während wir die Diversifizierung bereits angesprochen haben, geht es bei der Neugewichtung darum, Ihre Bestände im Laufe der Zeit aktiv an Ihre Ziele und die Marktbedingungen anzupassen. Wenn Sie mit einer bestimmten Kryptowährung deutliche Gewinne erzielt haben, könnte eine Neugewichtungsstrategie darin bestehen, einen Teil dieser Gewinne zu verkaufen und in weniger volatile Anlagen zu reinvestieren – entweder innerhalb des Kryptobereichs (z. B. Stablecoins oder etablierte Altcoins) oder in traditionellen Märkten wie Aktien oder Anleihen. Dies sichert nicht nur Gewinne, sondern reduziert auch Ihr Risiko gegenüber den starken Preisschwankungen, die für bestimmte digitale Assets charakteristisch sein können. Wenn sich beispielsweise Ihre Bitcoin-Investition verdoppelt hat, könnten Sie die Hälfte der Gewinne verkaufen, um andere Projekte zu finanzieren oder sie in einem Stablecoin anzulegen. Dadurch verringern Sie das Risiko Ihrer Position und bleiben gleichzeitig von potenziellen weiteren Kursgewinnen profitieren. Wichtig ist, einen festgelegten Neugewichtungsplan oder entsprechende Auslöser zu haben, anstatt reaktive Entscheidungen auf Basis kurzfristiger Marktschwankungen zu treffen.

Eine weitere fortgeschrittene Technik ist die Nutzung von DeFi (Decentralized Finance) zur Liquiditäts- und Renditegenerierung. Während der direkte Verkauf an zentralisierten Börsen der gängigste Weg ist, bietet DeFi alternative Möglichkeiten. DeFi-Plattformen ermöglichen es Ihnen, Rendite auf Ihre Kryptobestände durch Kreditvergabe oder Liquiditätsbereitstellung zu erzielen. In manchen Fällen können Sie Ihre Krypto-Assets beleihen, ohne sie zu verkaufen. So erhalten Sie Liquidität für Ihren unmittelbaren Bedarf und behalten gleichzeitig das Eigentum an den zugrunde liegenden Kryptowährungen, deren Wert potenziell weiter steigen kann. Dieser Ansatz erfordert ein tieferes Verständnis von Smart Contracts, deren Risiken und der Funktionsweise von DeFi-Protokollen. Für technisch versierte Nutzer bietet er jedoch innovative Wege, Einkommen zu generieren oder auf Kapital zuzugreifen, ohne die mit einem direkten Verkauf verbundenen Steuerpflichten auszulösen. Stablecoin-Kreditprotokolle bieten beispielsweise eine relativ risikoarme Möglichkeit, Zinsen auf Ihre Vermögenswerte zu verdienen, die Sie sich anschließend auszahlen lassen können. Dadurch verwandeln Sie Ihre Kryptowährungen in einen passiven Einkommensstrom, der schließlich in Fiatgeld umgewandelt wird.

Wenn es um Sicherheit geht, einem zentralen Anliegen beim Umtausch von Kryptowährungen in Bargeld, ist die Implementierung robuster Sicherheitsmaßnahmen für Ihre digitalen Vermögenswerte und Börsenkonten unerlässlich. Dies beginnt mit der Wahl seriöser Börsen und der Sicherung Ihrer Konten durch starke, einzigartige Passwörter und Zwei-Faktor-Authentifizierung (2FA). Darüber hinaus empfiehlt sich die Verwendung von Hardware-Wallets zur Offline-Aufbewahrung größerer Kryptowährungsbeträge, um diese vor Online-Bedrohungen zu schützen. Überprüfen Sie bei Auszahlungen stets die Bankverbindung des Empfängers und seien Sie wachsam gegenüber Phishing-Versuchen, die Sie zur Preisgabe Ihrer Zugangsdaten oder privaten Schlüssel verleiten wollen. Bei größeren Auszahlungen sollten Sie erwägen, diese in kleinere, besser handhabbare Transaktionen aufzuteilen, um mögliche Probleme zu minimieren. Ein Missbrauch Ihrer Kryptobestände kann Ihre Auszahlungsstrategie komplett zum Scheitern bringen, daher ist Vorbeugen hier wirklich besser als Heilen.

Der psychologische Aspekt der Umwandlung von Kryptowährungen in Bargeld wird oft unterschätzt. Disziplin und emotionale Stärke sind genauso wichtig wie jede technische Strategie. Der Kryptomarkt kann Achterbahn fahren und in Boomphasen Gier und in Krisenzeiten Panik auslösen. Eine gut durchdachte Strategie, die in einem ruhigen Moment entwickelt wurde, dient als Anker. Halten Sie an Ihrem Ausstiegsplan fest, auch wenn der Markt etwas anderes signalisiert. Widerstehen Sie der Versuchung, jedem neuen Trend-Coin hinterherzujagen oder in jedem Abschwung ohne rationale Grundlage krampfhaft an Ihren Kryptowährungen festzuhalten. Ihre Strategie sollte den Verkaufszeitpunkt bestimmen, nicht Ihre Emotionen. Dies erfordert mentale Stärke und die Verpflichtung zu Ihren langfristigen finanziellen Zielen. Die regelmäßige Überprüfung und gegebenenfalls Anpassung Ihrer Strategie an Ihre sich verändernde finanzielle Situation und die Marktgegebenheiten – aber methodisch vorgehend – hilft Ihnen, diese Disziplin zu bewahren.

Darüber hinaus ist die Planung für unvorhergesehene Ereignisse und der Aufbau eines Notfallfonds eine kluge Finanzstrategie, die auch für Kryptowährungen gilt. Auch wenn Ihre Krypto-Investitionen im Vordergrund stehen, kann ein Teil Ihres umgewandelten Vermögens in einem leicht zugänglichen Notfallfonds Sie davor bewahren, aufgrund unvorhergesehener Ausgaben in einem ungünstigen Moment gezwungen zu sein, Ihre Kryptowährungen zu verkaufen. Dies bietet ein wichtiges Sicherheitsnetz und ermöglicht Ihnen einen strategischeren Umgang mit Ihren Krypto-zu-Bargeld-Transaktionen.

Abschließend sollten Sie Ihre langfristige Vision berücksichtigen und überlegen, wie die Umwandlung von Kryptowährungen in Bargeld in Ihre umfassendere Finanzplanung passt. Nutzen Sie diese Mittel für den vorzeitigen Ruhestand, Immobilieninvestitionen, die Finanzierung Ihrer Ausbildung oder die Gründung eines Unternehmens? Die Integration Ihrer Krypto-zu-Bargeld-Strategie in einen ganzheitlichen Finanzplan schafft Kontext und Sinn. Sie verwandelt eine Reihe von Transaktionen in einen sinnvollen Weg zur Erreichung Ihrer Lebensziele. Diese ganzheitliche Sichtweise stellt sicher, dass Ihre Entscheidungen zur Umwandlung von Kryptowährungen in Bargeld keine isolierten Ereignisse sind, sondern wohlüberlegte Schritte, die zu einer größeren und erfüllenderen finanziellen Zukunft beitragen. Indem Sie diese fortgeschrittenen Techniken beherrschen, Sicherheit priorisieren, Disziplin entwickeln und eine klare langfristige Vision verfolgen, können Sie den spannenden Weg vom digitalen Reichtum zum realen Vermögen souverän beschreiten und das volle Potenzial Ihrer Kryptowährungsinvestitionen ausschöpfen.

DePIN Helium-Gewinne explodieren – Ein goldenes Zeitalter für Early Adopters beginnt

Integration realer Vermögenswerte mit Web3 für DeFi und Investitionsmöglichkeiten